หุ้นกู้

ASW: กระแสเงินสดแข็งแกร่ง มั่นใจพร้อมชำระหนี้หุ้นกู้ตามนัด สร้างความเชื่อมั่นนักลงทุน [FynnCorp IAS Bond Research]

อ่าน 1 นาที

บริษัท แอสเซทไวส์ จำกัด (มหาชน) [Ticker: ASW]

อุสาหกรรม: พัฒนาอสังหาริมทรัพย์

Issuer Rating: BBB- “Positive” (31 ก.ค. 2567)

Rating Agency: Tris Rating

บทวิเคราะห์นี้ บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน ฟินน์คอร์ป จำกัด (“FynnCorp IAS”) ได้รับการสนับสนุนจากผู้ออกหลักทรัพย์ อย่างไรก็ตาม ผู้ออกหลักทรัพย์ไม่ได้มีส่วนร่วมในการให้ความเห็นเกี่ยวกับความเหมาะสมหรือการวิเคราะห์ใดๆ ในบทวิเคราะห์ฉบับนี้

ASW ไตรมาส 3/2567: เติบโตต่อเนื่องจากยอด Backlog และการโอนอสังหาฯ พร้อมมั่นใจมีเงินสดเหลือจ่ายหุ้นกู้ทุกรุ่นตามนัด

Key Highlights:

- การเติบโตของรายได้ที่แข็งแกร่ง ในช่วง 9 เดือนแรกของปี 2567 ASW มีรายได้รวม 7,633 ล้านบาท เติบโต 63% YoY โดยได้รับแรงหนุนจากยอดโอนโครงการที่สำคัญ เช่น KAVE Town Island และ The TITLE Halo พร้อมทั้งยอด Presale สะสมถึง 14,578 ล้านบาท

- สถานะทางการเงินที่มั่นคงASW มีเงินสดในมือมากกว่า 1,900 ล้านบาท และอัตราส่วนหนี้สินต่อทุน (IBD/E) อยู่ที่ 1.52 เท่า บริษัทมีศักยภาพในการกู้เงินเพื่อรองรับการเติบโตในอนาคต

- ความสามารถในการสร้างกระแสเงินสดคาดว่าในปี 2568 ASW จะสร้างกระแสเงินสดจากการดำเนินงานได้มากกว่า 2,500 ล้านบาท จากยอด Backlog กว่า 23,700 ล้านบาท และการโอนโครงการใหม่ เช่น KAVE Series และ The TITLE Artrio Bang-Tao

- โอกาสและความเสี่ยงในการลงทุนหุ้นกู้การออกหุ้นกู้ชุดใหม่ของ ASW เพื่อลงทุนในโครงการใหม่และโรลโอเวอร์หุ้นกู้เดิมสะท้อนแผนกลยุทธ์การเติบโตระยะยาวที่ชัดเจน และมีกระแสเงินสดจากการขายอสังหาริมทรัพย์ที่รอโอนเพื่อชำระคืนหุ้นกู้อย่างเพียงพอ

ASW New Project

(Source: ASW Opportunity Day, 3Q24)

บริษัท แอสเซทไวส์ จำกัด (มหาชน) (ASW) ได้ทำการเปิดตัว 3 โครงการใหม่ในไตรมาส 3/2567 มีมูลค่ารวม 4,500 ล้านบาท ได้แก่

- The Arbor Ramintra-Watcharapol: โครงการบ้านเดี่ยวระดับพรีเมียมที่ออกแบบมาเพื่อตอบโจทย์ครอบครัวในเขตชานเมือง ด้วยมูลค่าโครงการรวม 1,500 ล้านบาท จำนวน 127 ยูนิต

- Chann The Riverside: คอนโดมิเนียมริมน้ำที่เน้นการใช้ชีวิตใกล้ชิดธรรมชาติ โดดเด่นด้วยพื้นที่ส่วนกลางที่หรูหรา มูลค่าโครงการรวม 1,800 ล้านบาท จำนวน 112 ยูนิต

- The Title Cielo Rawai: คอนโดมิเนียมในทำเลท่องเที่ยวสำคัญของภูเก็ต ที่ผสมผสานเอกลักษณ์ท้องถิ่นและความหรูหรา มูลค่าโครงการรวม 1,200 ล้านบาท จำนวน 171 ยูนิต

โดยมีโครงการ The Title Cielo Rawai เป็นที่โดดเด่น ได้รับเสียงตอบรับที่ดีเยี่ยมจากตลาด ปัจจุบันมียอดขายถึง 90% ของมูลค่าโครงการ

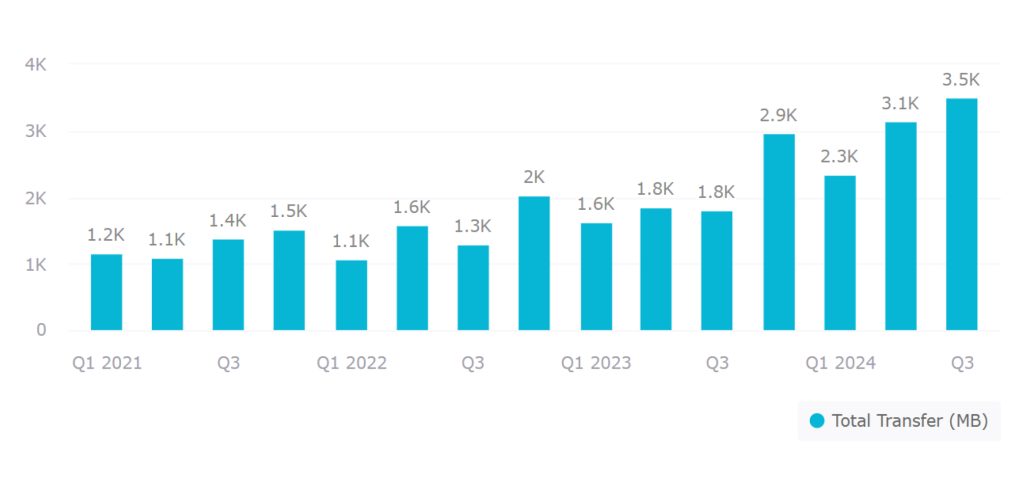

ASW สร้างสถิติใหม่ด้วยยอดการโอนในไตรมาส 3/2567 ที่ 3,489 ล้านบาท ซึ่งถือเป็นระดับสูงสุดในประวัติการณ์ของบริษัท ยอดการโอนที่โดดเด่นนี้ได้รับแรงหนุนจากโครงการที่ได้รับความสนใจอย่างมากและมียอดจองไว้แล้วก่อนหน้านี้ โดยโครงการสำคัญที่มีส่วนช่วยผลักดันยอดการโอนในไตรมาสนี้ ได้แก่:

- KAVE Island: คิดเป็นสัดส่วนถึง 49% ของยอดการโอนทั้งหมด

- The TITLE Halo: มีสัดส่วน 13%

- KAVE Seed Kaset: มีสัดส่วน 6%

- อื่น ๆ: รวมกันเป็น 32% ของยอดการโอนทั้งหมด

ASW Total Transfer

(Source: Company’s financial statement, One Report)

ยอด Presale สะท้อนการเติบโตที่แข็งแกร่งยอด Presale ของ ASW ในช่วงไตรมาส 3/2567 อยู่ที่ 3,848 ล้านบาท ส่งผลให้ยอดสะสมในช่วง 9 เดือนแรกของปี 2567 เติบโตถึง 14,578 ล้านบาท หรือเพิ่มขึ้น 24% YoY แม้ว่าอุตสาหกรรมอสังหาริมทรัพย์ไทยโดยรวมจะชะลอตัว การเติบโตนี้แสดงถึงความสามารถของ ASW ในการสร้างยอดขายอย่างต่อเนื่องและรักษาความแข็งแกร่งในตลาด

Total Presale & Backlog

( Source: Company’s financial statement, One Report )

- TITLE เริ่มกลายเป็นตัวขับเคลื่อนหลักสัดส่วน Presale จากโครงการ TITLE ในช่วง 9 เดือนแรกของปี 2567 อยู่ที่ 6,308 ล้านบาท หรือคิดเป็น 43% ของยอด Presale ทั้งหมด แสดงถึงบทบาทสำคัญของ TITLE ในการสนับสนุนการเติบโตของธุรกิจ ASW

- Backlog ยังคงอยู่ในระดับสูง พร้อมสนับสนุนการเติบโตยอด Backlog ใน Q3/2567 ยังคงอยู่ในระดับสูงที่ 23,070 ล้านบาท ซึ่งเพียงพอที่จะสนับสนุนรายได้ของ ASW ในช่วงปี 2568 และปีถัดไป โดย Backlog ที่แข็งแกร่งนี้ช่วยเสริมความมั่นใจในศักยภาพการเติบโตอย่างต่อเนื่องของบริษัท พร้อมรองรับแผนการพัฒนาโครงการใหม่ ๆ ในอนาคต

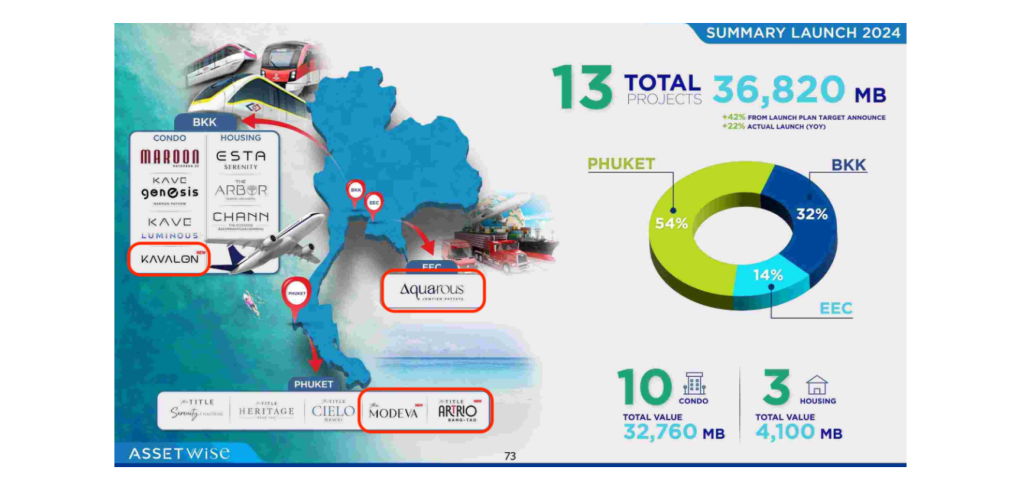

ASW Summary Launch 2024

( Source: Opportunity Day 3Q24 )

- โครงการใหม่ที่เตรียมเปิดตัวในไตรมาส 4/2567ASW เดินหน้าแผนเปิดตัวโครงการใหม่ในช่วงไตรมาส 4/2567 โดยเน้นทำเลที่หลากหลายและกลุ่มลูกค้าเฉพาะเจาะจง เพื่อรองรับความต้องการที่แตกต่างในตลาดอสังหาริมทรัพย์ โครงการใหม่ทั้ง 4 โครงการมีมูลค่ารวมกว่า 18,300 ล้านบาท ได้แก่:

- Aquarous Jomtien Pattaya: โครงการแรกในทำเลพัทยาของ ASW มีมูลค่ารวม 5,000 ล้านบาท เน้น target group เป็นคนต่างชาติ โดยบริษัทตั้งเป้าใช้กลยุทธ์ความสำเร็จจากยอดขายโครงการในภูเก็ต เพื่อเจาะตลาดกลุ่มลูกค้าต่างชาติในพัทยา

- KAVALON: โครงการใหม่ในซีรีส์ KAVE มูลค่ารวม 4,500 ล้านบาท ตั้งอยู่ติดกับมหาวิทยาลัยกรุงเทพ รังสิต โครงการนี้ออกแบบมาเพื่อตอบโจทย์กลุ่มพ่อแม่ของนักศึกษาและนักลงทุนที่มองหาคอนโดที่มีศักยภาพสำหรับการปล่อยเช่า

- The MODEVA และ The TITLE Artrio Bang-Tao: โครงการในย่านบางเทา จังหวัดภูเก็ต ที่เน้นจุดเด่นด้านทำเล The MODEVA ตั้งอยู่ติดชายหาด มีมูลค่ารวม 6,200 ล้านบาท ขณะที่ The TITLE Artrio ตั้งอยู่ติดกับ Porto De Phuket ซึ่งเป็นห้างสรรพสินค้าชื่อดังในพื้นที่ มีมูลค่ารวม 2,600 ล้านบาท

- ASW มีศักยภาพที่น่าจะช่วยทำให้ธุรกิจเติบโตได้ดีในช่วงปี 2568-2569 ด้วยกลยุทธ์และปัจจัยสนับสนุนที่ช่วยเสริมรายได้และความแข็งแกร่งของธุรกิจดังนี้:

- KAVE Series กับความสำเร็จที่เหนือกว่าตลาด: โครงการซีรีส์ KAVE ของ ASW ได้รับการตอบรับที่ดี ด้วยอัตราการปฏิเสธสินเชื่อเพียง 10% ต่ำกว่าค่าเฉลี่ยของตลาดที่ 30-40% สะท้อนถึงความแข็งแกร่งของโครงการในการตอบโจทย์นักศึกษา ผู้ปกครอง และนักลงทุนที่ต้องการคอนโดใกล้มหาวิทยาลัย ด้วยแผนขยายโครงการไปยังมหาวิทยาลัยใหม่ เช่น ม.ธรรมศาสตร์ ม.บูรพา และม.ราชมงคลธัญบุรี ซึ่งเป็นพื้นที่ที่ยังมี demand สูง เราเชื่อว่า KAVE จะยังคงสร้างยอดขายได้ต่อเนื่อง พร้อมช่วยเสริมรายได้ที่มั่นคงให้กับ ASW ในระยะยาว

- ตลาดภูเก็ตที่พิสูจน์แล้วว่าแข็งแกร่ง: ตลาดภูเก็ตยังคงเป็นแหล่งรายได้สำคัญของ ASW โดยเฉพาะจากโครงการ The Title ที่ได้รับความนิยมในหมู่ลูกค้าชาวต่างชาติ ด้วยยอดขายสะสมที่สูงในปีที่ผ่านมา การที่ภูเก็ตเป็นจุดหมายปลายทางยอดนิยมของนักท่องเที่ยวต่างชาติ ซึ่งคาดการณ์รายได้จากการท่องเที่ยวสูงถึง 4 แสนล้านบาทในปี 2567 ยังคงช่วยสนับสนุนความต้องการอสังหาริมทรัพย์ในพื้นที่นี้ได้อย่างต่อเนื่อง เราเชื่อว่าภูเก็ตจะยังคงเป็นตลาดที่แข็งแกร่งและมีศักยภาพในการเติบโตต่อไป

- การขยายสู่พัทยาเพื่อจับกลุ่มลูกค้าต่างชาติในพื้นที่ใหม่: การเปิดตัวโครงการ Aquarous Jomtien Pattaya ในพัทยา ถือเป็นการขยายสู่พื้นที่ใหม่ที่มีศักยภาพสูง โดยเฉพาะในกลุ่มลูกค้าต่างชาติ เช่น ชาวจีนและรัสเซีย ซึ่งมองหาการลงทุนในอสังหาริมทรัพย์ไทยเพิ่มขึ้น การที่พัทยามีการพัฒนาโครงสร้างพื้นฐาน เช่น สนามบินอู่ตะเภาและเส้นทางคมนาคมที่เชื่อมต่อได้สะดวก จะช่วยเพิ่มความน่าสนใจให้กับตลาดนี้ โครงการนี้ไม่เพียงช่วยกระจายความเสี่ยงจากตลาดเดิม แต่ยังเปิดโอกาสให้ ASW ขยายฐานลูกค้าและเพิ่มรายได้จากกลุ่มต่างชาติในอนาคต

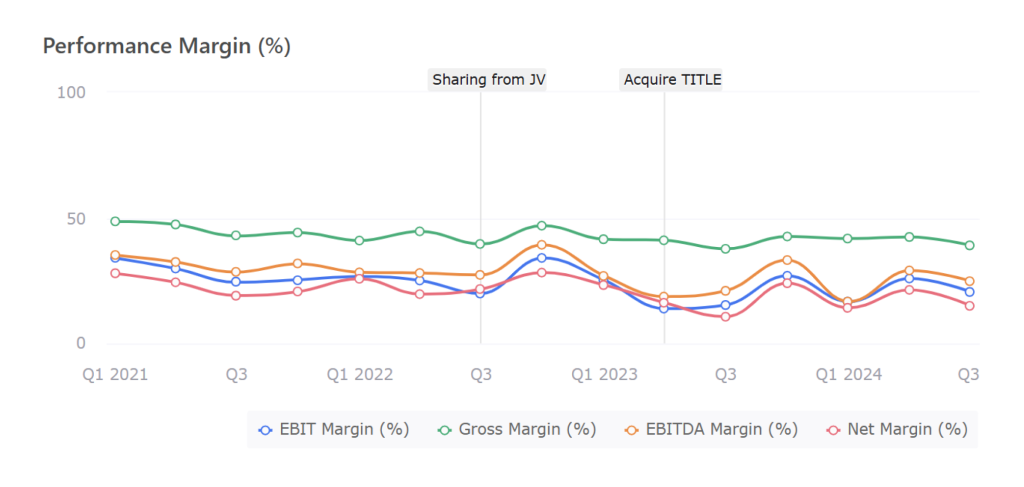

Performance Margin (%)

( Source: Company’s financial statement, One Report )

- ผลการดำเนินงานของ ASW 9 เดือนแรกของปี 2567 เติบโตขึ้นอย่างมีนัยสำคัญ มีรายได้รวมอยู่ที่ 3,158 ล้านบาท เติบโตขึ้น 77% YoY และ 9% QoQ โดยรายได้หลักมาจากการขายอสังหาริมทรัพย์ที่ 3,029 ล้านบาท ซึ่งเพิ่มขึ้นถึง 93% YoY โดยมีแหล่งรายได้หลักในไตรมาสนี้จากโครงการ KAVE Town Island คิดเป็น 57% ของรายได้จากการขายอสังหาฯ ในไตรมาสนี้ หลังเริ่มโอนตั้งแต่ Q2/2567 ส่วนโครงการ The TITLE Halo ในภูเก็ต สร้างรายได้ 15% และโครงการอื่น ๆ ในพอร์ตช่วยเติมเต็มอีก 28%

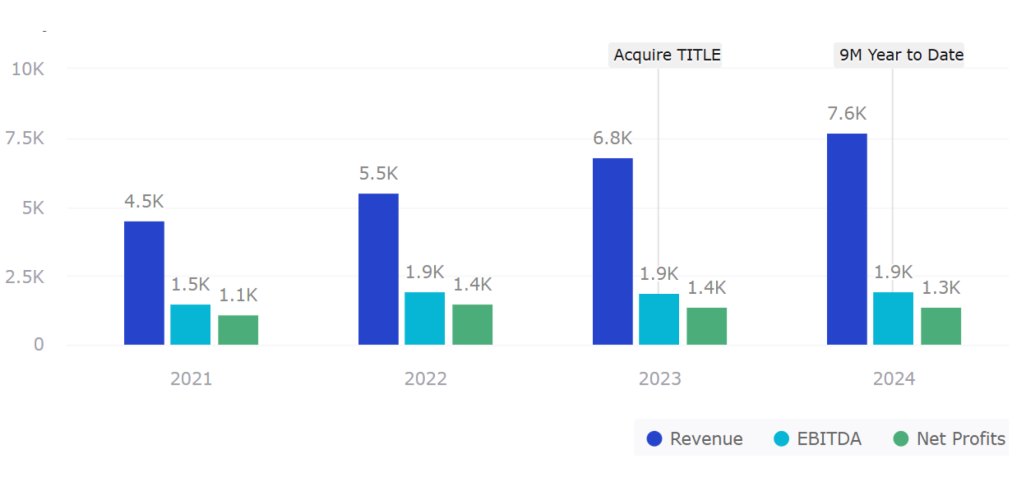

- การเติบโตของรายได้อย่างต่อเนื่องรายได้ของ ASW ในช่วง 9 เดือนแรกของปี 2567 อยู่ที่ 7,633 ล้านบาท เติบโต 63% YoY จาก 4,684 ล้านบาทในช่วงเดียวกันของปี 2566 ซึ่งเป็นผลจากการขยายตลาดใหม่ เช่น ภูเก็ต และการตอบรับที่แข็งแกร่งจากโครงการซีรีส์ KAVE การเติบโตของรายได้ต่อเนื่องตั้งแต่ปี 2564 แสดงถึงศักยภาพของ ASW ในการเพิ่มยอดโอนจากโครงการเดิม และการผลักดันโครงการใหม่ที่สอดคล้องกับความต้องการของตลาด

Yearly Revenue & Net Profits

- แนวโน้มกำไรสุทธิที่ลดลงในไตรมาส 3/2567 เพราะผลกระทบจาก SG&Aแม้ ASW จะมีกำไรสุทธิที่เติบโตอย่างต่อเนื่องในระยะยาว แต่ในไตรมาส 3/2567 Net Profit Margin ลดลงเหลือ 15% จาก 21% ในไตรมาสก่อนหน้า สาเหตุหลักคือค่า SG&A ที่เพิ่มขึ้น ซึ่งเกิดจากการลงทุนด้านการตลาดเพื่อสนับสนุนการเปิดตัวโครงการใหม่ในไตรมาส 4/2567 มูลค่ารวมกว่า 18,000 ล้านบาท รวมถึงค่าใช้จ่ายคอมมิชชั่นที่เพิ่มขึ้นในภูเก็ตเนื่องจากยอดขายจากโครงการ The Title ที่สูงขึ้น อย่างไรก็ตาม การเพิ่มขึ้นนี้เป็นการลงทุนที่มุ่งเน้นการเติบโตในระยะยาวและแสดงถึงความพร้อมของ ASW ในการขยายตลาดต่อไป

- แนวโน้มทางการเงินของ ASW สำหรับปี 2567 และ 2568 ยังคงดีอยู่

- เป้าหมายรายได้ปี 2567 ที่เป็นไปได้: ด้วยรายได้สะสมในช่วง 9 เดือนแรกของปี 2567 ที่ 7,633 ล้านบาท เราเชื่อว่า ASW มีโอกาสสูงที่จะบรรลุเป้าหมายรายได้รวมที่ 8,700 ล้านบาท สำหรับทั้งปี 2567 การเติบโตนี้ได้รับแรงหนุนจากยอดโอนที่แข็งแกร่งในไตรมาส 3 และการคาดการณ์ยอดโอนที่มั่นคงในไตรมาส 4 จากโครงการเดิมและใหม่ที่อยู่ใน pipeline

- การเติบโตของรายได้ในปี 2568: รายได้ในปี 2568 มีแนวโน้มเติบโตต่อเนื่องจากการโอนโครงการที่เพิ่งเริ่มในปี 2567 เช่น KAVE Town Island และ The TITLE Halo รวมถึงโครงการใหม่ที่จะเริ่มโอนในปี 2568 เช่น KAVE Series เพิ่มอีก 2-3 โครงการ และ The TITLE Artrio Bang-Tao ซึ่งตอบโจทย์ทั้งกลุ่มเป้าหมายในประเทศและชาวต่างชาติ โดยเฉพาะจากตลาดภูเก็ตและพัทยาที่มีการตอบรับที่ดี

- ปัจจัยเสริมด้านการโอนและ Presale: ด้วย Backlog ที่ยังคงอยู่ในระดับสูงกว่า 20,000 ล้านบาท ณ Q3/2567 และ Presale ที่สะสมอยู่ที่ 14,578 ล้านบาท ในช่วง 9 เดือนแรก ASW มีฐานรายได้ที่แข็งแกร่งสำหรับการโอนในปี 2568 ซึ่งช่วยให้บริษัทสามารถสร้างรายได้ใหม่ได้อย่างต่อเนื่อง

- ต้นทุนและความสามารถในการทำกำไร แม้ SG&A อาจเพิ่มขึ้นในระยะสั้นจากการเปิดตัวโครงการใหม่ที่มีมูลค่าสูง แต่การบริหารต้นทุนที่มีประสิทธิภาพและ Gross Margin ที่แข็งแกร่งที่ 39% จะช่วยสนับสนุนการทำกำไรของบริษัทในระยะยาว

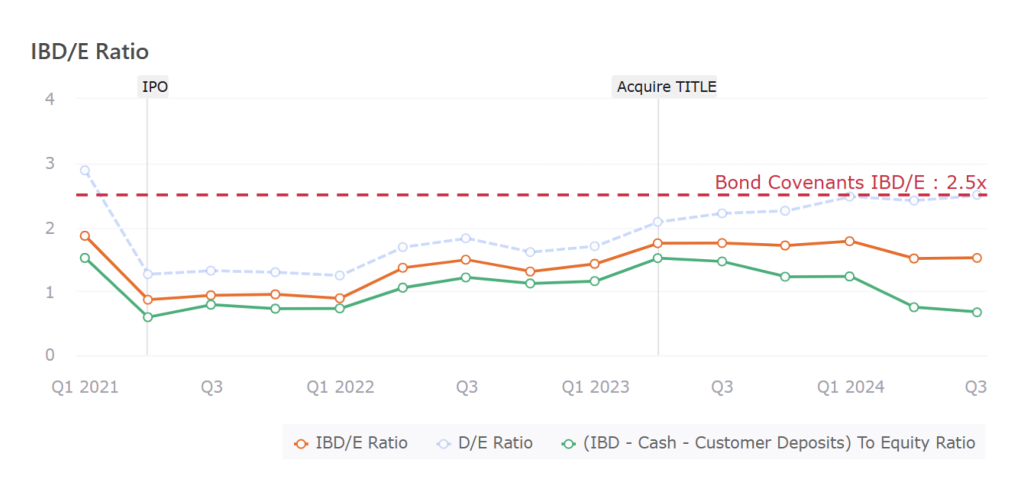

สถานะทางการเงินและความพร้อมในการจ่ายหนี้ของ ASW

- อัตราส่วน IBD/E อยู่ในระดับปลอดภัยและรองรับการเติบโต ณ ไตรมาส 3/2567 ASW มีอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุน (IBD/E) อยู่ที่ 1.52 เท่า ซึ่งต่ำกว่าข้อกำหนดพันธสัญญาหุ้นกู้ที่กำหนดไว้ไม่เกิน 2.5 เท่า อย่างมาก สถานะนี้สะท้อนถึงความสามารถในการบริหารจัดการหนี้สินอย่างมีประสิทธิภาพ ช่วยให้บริษัทมีพื้นที่เพียงพอในการออกหุ้นกู้ใหม่เพื่อสนับสนุนโครงการใหม่ ๆ โดยไม่เสี่ยงต่อการละเมิดพันธสัญญา สถานะทางการเงินที่มั่นคงนี้ยังช่วยสนับสนุนแผนการเติบโตของ ASW ในการขยายตลาดและเปิดตัวโครงการในปีถัดไป พร้อมเสริมสร้างความเชื่อมั่นให้กับผู้ถือหุ้นกู้และนักลงทุนในศักยภาพการเติบโตระยะยาวของบริษัท

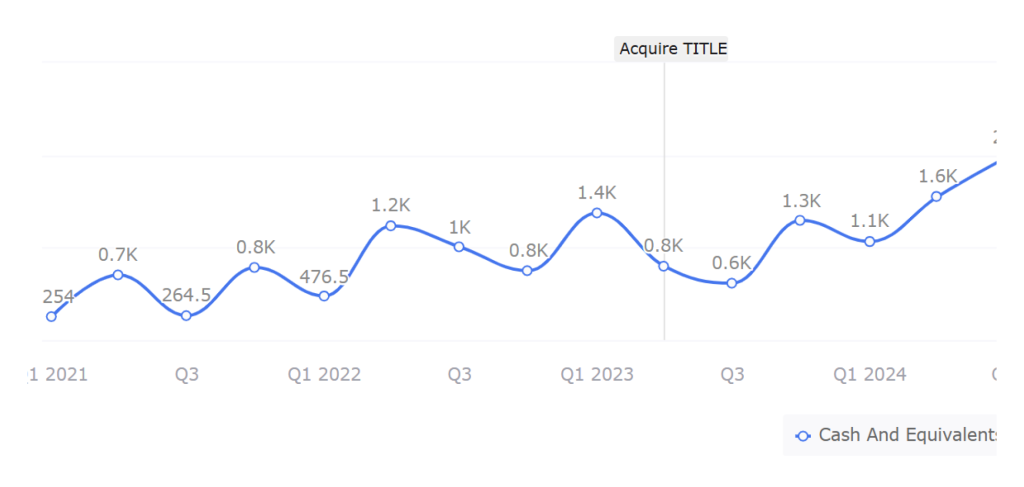

Cash And Equivalents

Cash Flow

- สถานะเงินสดปัจจุบันที่แข่งแกร่งณ ไตรมาส 3/2567 ASW มีเงินสดและรายการเทียบเท่าเงินสดอยู่ที่ 2,000 ล้านบาท ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่ปี 2564 การเติบโตของเงินสดนี้เป็นผลจากยอดโอนสะสมในช่วง 9 เดือนแรกของปี 2567 ที่ 7,800 ล้านบาท สะท้อนถึงการบริหารจัดการสภาพคล่องที่มีประสิทธิภาพ

- คาดการณ์กระแสเงินสดในปี 2568 เราคาดว่า ASW จะสร้างกระแสเงินสดจากการดำเนินงานได้ประมาณ 2,000–2,600 ล้านบาท โดยอิงจากการแปลง Backlog มูลค่า 23,700 ล้านบาท เป็นรายได้ในอัตรา 30–40% ซึ่งคาดว่าจะสร้างรายได้รวมประมาณ 7,100–9,500 ล้านบาท ด้วยอัตรากำไรขั้นต้น (Gross Margin) ที่คงที่ประมาณ 39% หลังหักค่าใช้จ่าย SG&A ซึ่งคาดว่าจะอยู่ที่ 10–12% ของรายได้ การคาดการณ์นี้สะท้อนถึงความสามารถของ ASW ในการบริหารกระแสเงินสดที่แข็งแกร่งและสนับสนุนแผนการเติบโตในปีหน้าได้อย่างมั่นคง

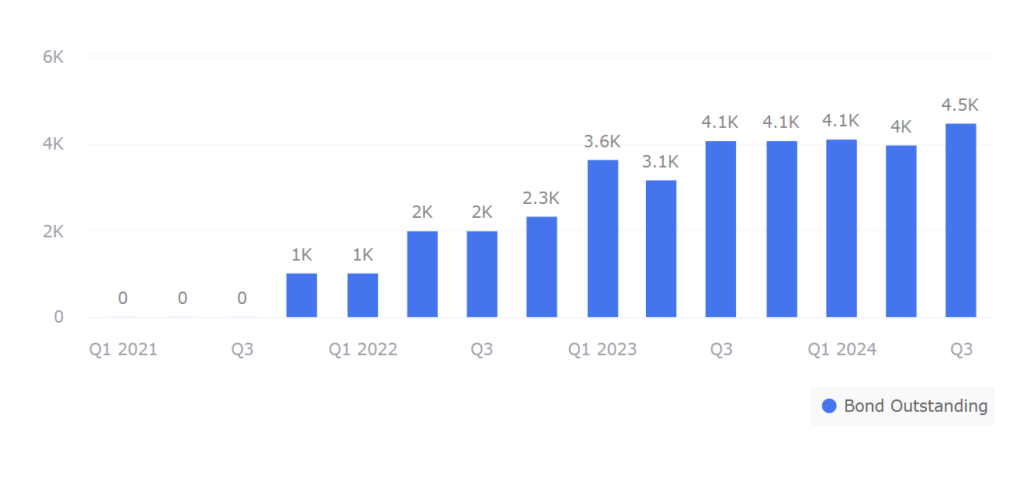

Bond Outstanding

Bond Maturity Analysis

- พันธบัตรคงค้างและครบกำหนดในปี 2568ณ ไตรมาส 3/2567 ASW มีพันธบัตรคงค้างรวม 4,500 ล้านบาท โดยในจำนวนนี้ 2,000 ล้านบาท จะครบกำหนดในปี 2568 ซึ่งถือเป็นภาระที่จัดการได้เมื่อเทียบกับสถานะทางการเงินของบริษัท

- ความสามารถในการชำระหนี้ยังดีอยู่ด้วยเงินสดในมือ 2,000 ล้านบาท และกระแสเงินสดจากการดำเนินงานที่เราคาดว่าจะสร้างได้ในปี 2568 ระหว่าง 2,000–2,600 ล้านบาท ASW มีความสามารถเพียงพอที่จะชำระคืนพันธบัตรครบกำหนดโดยไม่ต้องพึ่งพาแหล่งเงินทุนภายนอกเพิ่มเติม

- แผนสำรองในกรณีฉุกเฉินหากเกิดกรณีไม่คาดฝัน ASW ยังคงมี อัตราส่วน IBD/E ที่ 1.52 เท่า ซึ่งต่ำกว่าพันธสัญญาหุ้นกู้ที่กำหนดไว้ไม่เกิน 2.5 เท่าอย่างมาก ทำให้บริษัทสามารถโรลโอเวอร์พันธบัตรหรือระดมทุนเพิ่มเติมได้อย่างง่ายดายโดยไม่กระทบต่อการดำเนินธุรกิจหลักและแผนการเติบโต

ปัจจัยเสี่ยงของ ASW

- พึ่งพาโครงการ KAVE มากเกินไป: โครงการ KAVE ที่เน้นตลาดคอนโดมิเนียมสำหรับนักศึกษา เป็นแหล่งรายได้สำคัญของ ASW แต่หากความต้องการในตลาดนี้ลดลง เช่นจากจำนวนประชากรนักศึกษาที่ลดลงหรือพฤติกรรมผู้บริโภคเปลี่ยนแปลง อาจส่งผลกระทบต่อรายได้อย่างมีนัยสำคัญ

- ความเสี่ยงในการแปลง Backlog: Backlog มูลค่า 23,700 ล้านบาท เป็นแหล่งรายได้สำคัญของ ASW แต่หากเกิดความล่าช้าในงานก่อสร้างหรือการอนุมัติทางกฎหมาย เช่น การออกใบอนุญาต อาจทำให้อัตราการโอนล่าช้า ส่งผลกระทบต่อรายได้และกระแสเงินสดในระยะสั้น

- ความเสี่ยงของโครงการที่เน้นพื้นที่เฉพาะ: โครงการในภูเก็ต เช่น The Title พึ่งพาความต้องการจากนักท่องเที่ยวและการลงทุนของชาวต่างชาติ หากเกิดเหตุการณ์เศรษฐกิจชะลอตัวหรือข้อจำกัดด้านการเดินทาง เช่น การชะลอตัวของเศรษฐกิจโลกหรือปัญหาภูมิรัฐศาสตร์ อาจลดความต้องการในตลาดนี้

- ความเสี่ยงจากการกระจายธุรกิจใหม่: การเข้าสู่ธุรกิจใหม่ เช่น โครงการ Rocket Fitness และ Vitala ซึ่งเป็นตลาดด้านสุขภาพและฟิตเนส มีความไม่แน่นอน หากโครงการเหล่านี้ไม่ได้รับการตอบรับที่ดี อาจทำให้ทรัพยากรที่ใช้ไปไม่มีประสิทธิภาพ และเบี่ยงเบนความสนใจจากธุรกิจหลักของบริษัท

ASW เสนอขายหุ้นกู้เพื่อต่อยอดธุรกิจ

- ข้อมูลและวัตถุประสงค์การออกหุ้นกู้ASW เตรียมออกหุ้นกู้ชุดใหม่ระหว่างวันที่ 16-18 ธันวาคม 2567 เพื่อโรลโอเวอร์หุ้นกู้เดิมที่ครบกำหนด และระดมทุนสำหรับพัฒนาโครงการอสังหาริมทรัพย์ใหม่ หุ้นกู้นี้เป็นส่วนหนึ่งของกลยุทธ์การบริหารหนี้ที่มุ่งเน้นการเติบโตระยะยาวและสร้างความยั่งยืนทางการเงิน

- สถานะการเงินที่แข็งแกร่งณ ไตรมาส 3/2567 ASW มีอัตราส่วนหนี้สินต่อทุน (IBD/E) ที่ 1.52 เท่า ต่ำกว่าข้อกำหนดของพันธสัญญาหุ้นกู้ที่กำหนดไว้ไม่เกิน 2.5 เท่า นอกจากนี้ บริษัทมีเงินสดในมือ 2,000 ล้านบาท และกระแสเงินสดจากการดำเนินงานที่คาดว่าจะเพียงพอสำหรับชำระหนี้หุ้นกู้ ขณะที่ Backlog มูลค่า 23,700 ล้านบาท จะช่วยสนับสนุนรายได้ในอนาคต

- คำแนะนำการลงทุนหุ้นกู้ ASW น่าสนใจสำหรับนักลงทุนที่ต้องการผลตอบแทนจากบริษัทที่มีสถานะการเงินแข็งแกร่งและกลยุทธ์การบริหารหนี้ชัดเจน อย่างไรก็ตาม ควรพิจารณาความเสี่ยงที่เกี่ยวข้องกับตลาดอสังหาริมทรัพย์ เช่น ความผันผวนของเศรษฐกิจที่อาจส่งผลต่อการโอนโครงการและยอดขายในอนาคต ก่อนตัดสินใจลงทุน

ข้อจำกัดความรับผิด (Disclaimers) :

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก

-

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…