หุ้นกู้

หุ้นกู้ SINGER ธุรกิจกลับมา Turnaround ด้วยกำไร 5 ไตรมาสติด [FynnCorp IAS Bond Research]

อ่าน 5 นาที

บริษัท ซิงเกอร์ประเทศไทย จำกัด (มหาชน) [Ticker: SINGER]

Sector: Commerce

Issuer Rating: BB+ (14 มี.ค. 2567)

Rating Agency: Tris Rating

Overview:

- ผู้นำการขายพร้อมบริการด้านสินเชื่อและเช่าซื้อสำหรับผู้บริโภคในประเทศ

- การขายแบบเช่าซื้อผ่านบริษัทย่อย SG Capital (SGC)

- เครื่องหมายการค้า “ซิงเกอร์” แบรนด์ระดับโลก อยู่คู่คนไทยมากว่า 135 ปี

Key Highlights:

- ผลการดำเนินงาน Turnaround สะท้อนจากกำไรต่อเนื่อง 5 ไตรมาสติดต่อกันด้วยแนวโน้มที่เพิ่มขึ้นจากการลดค่าใช้จ่าย SG&A ที่มีการนำเทคโนโลยีมาใช้แทนพนักงาน Back Office และลดจำนวนพนักงานขาย (Direct Sale) ลง ประกอบกับรายได้ดอกเบี้ยรับที่เพิ่มสูงขึ้นของสินเชื่อ Locked Phone จาก ธุรกิจใหม่อย่าง SG FINANCE+ โดยบริษัทย่อยที่จะส่งผลบวกต่อการเติบโตของสินเชื่อโทรศัพท์มือถือ

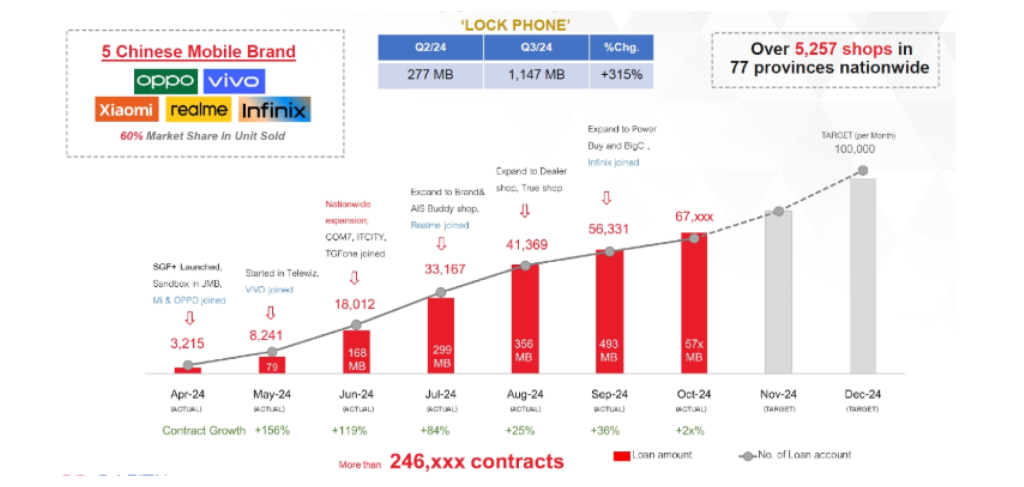

- ผลิตภัณฑ์สินเชื่อใหม่ผ่านแพลตฟอร์ม SG FINANCE+ ปัจจัยหลักในการเติบโต ซึ่งเป็นสินเชื่อที่ให้ลูกค้าสามารถผ่อนสมาร์ทโฟนได้ เปิดให้บริการอย่างเต็มรูปแบบเมื่อ วันที่ 1 มิถุนายน 2567 ด้วยระบบ Locked System ที่จะคอย Lock โทรศัพท์มือถือกรณีลูกค้าผ่อนชำระไม่ครบ ซึ่งปัจจุบันมีแบรนด์ที่เข้าร่วมแล้ว คือ XIAOMI, VIVO, OPPO, realme และ Infinix ซึ่งมียอดร้านค้าที่เข้าร่วมและสัญญาทะลุเป้าเกินกว่า 5,200 แห่งทั่วประเทศ กว่า 246,000 สัญญา

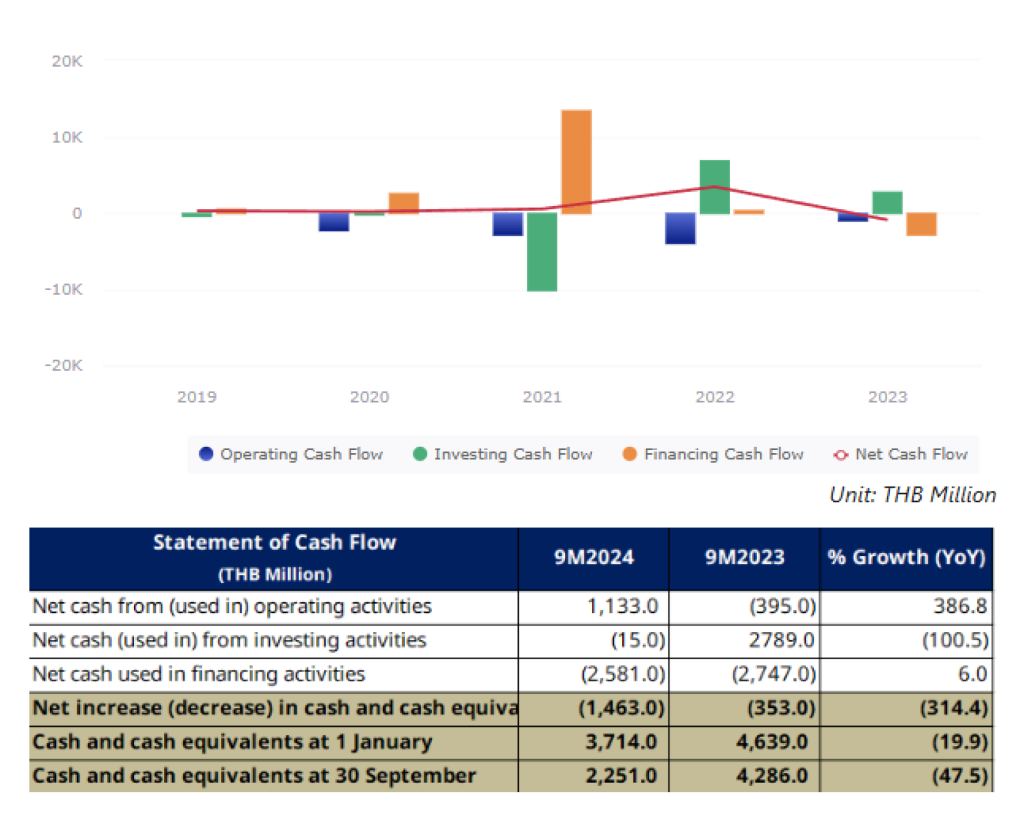

- เงินสดเพียงพอต่อการชำระคืนหนี้หุ้นกู้ จากเงินสดและรายการเทียบเท่าเงินสด ณ 30 กันยายน 2567 อยู่ที่ 2,251 ล้านบาท และหนี้หุ้นกู้ครบกำหนดชำระต้นปี 2568 อยู่ที่ 1,700 ล้านบาท สะท้อนกระแสเงินสดจากการดำเนินงานเป็นบวกต่อเนื่องมาตลอดในปี 2567 ประกอบกับหนี้หุ้นกู้ที่ลดลงต่อเนื่อง

- อัตราส่วนหนี้สินต่อทุนดีกว่าอดีตและค่าเฉลี่ยในกลุ่ม จาก D/E ratio ที่ 0.14 เท่าในไตรมาส 3 ที่ผ่านมา ปรับตัวดีขึ้นจากปี 2566 ที่มีค่า 0.37 เท่า จากการจ่ายชำระคืนหุ้นกู้ระหว่างงวดไป ตอกย้ำว่าบริษัทมีสถานะทางการเงินแข็งแกร่ง เพิ่มโอกาสการต่อยอดธุรกิจ

- เรามองหุ้นกู้ SGC เป็นทางเลือกที่น่าสนใจ SGC ออกหุ้นกู้เพื่อช่วยต่อยอดธุรกิจพอร์ตสินเชื่อ และมีปัจจัยสนับสนุนการเติบโตจากธุรกิจ Lock Phone ประกอบกับการควบคุม credit cost จากการบริหารพอร์ตลูกหนี้ให้มีประสิทธิภาพยิ่งขึ้น รวมถึงการควบคุมค่าใช้จ่ายจากพนักงาน

Company Overview

- กว่าจะมาเป็น SINGER ในปัจจุบัน จุดเริ่มต้นของบริษัท ซิงเกอร์ประเทศไทย จำกัด (มหาชน) ย้อนกลับไปในปี 2432 บริษัท ซิงเกอร์แห่งสหรัฐอเมริกา ได้แต่งตั้งบริษัท เคียมฮั่วเฮง จำกัด เป็นผู้จัดจำหน่ายจักรเย็บผ้า ซิงเกอร์ ในประเทศไทย ซึ่งต่อมาในปี 2448 ได้แต่งตั้งสาขาขึ้นในไทย ภายใต้ชื่อ บริษัท ซิงเกอร์ โซอิ้ง แมชีน จำกัด เพื่อจัดจำหน่ายจักรเย็บผ้าและผลิตภัณฑ์ที่เกี่ยวข้องกับจักรเย็บผ้าที่นำเข้าจากต่างประเทศ และในปี 2468 ได้เริ่มนำบริการเช่าซื้อ ผ่อนชำระเป็นงวดมาใช้ครั้งแรก จนกระทั่งในปี 2512 บริษัท ซิงเกอร์ประเทศไทย จำกัด ได้ถูกจดทะเบียนก่อตั้งขึ้นเพื่อเข้ารับช่วงต่อของ บริษัท ซิงเกอร์ โซอิ้ง ที่หยุดดำเนินกิจการไปก่อนหน้า และได้เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในปี 2537 เเปรสภาพเป็น บริษัทมหาชนจำกัด จนถึงปัจจุบัน

- ลักษณะการประกอบธุรกิจ ปัจจุบัน SINGER ประกอบธุรกิจจัดจำหน่ายสินค้าอุปโภคบริโภคและสินค้าเพื่อการพาณิชย์หลากหลายผลิตภัณฑ์ ภายใต้เครื่องหมายการค้า “ซิงเกอร์” โดยส่วนใหญ่จะเป็นการขายแบบเช่าซื้อมากกว่า 80% ของยอดขายผ่านบริษัท เอสจี แคปปิตอล จำกัด (มหาชน) (SGC) ซึ่งมี SINGER เป็นผู้ถือหุ้น 74.92% นอกจากนี้ บริษัทยังเป็นตัวแทนจำหน่ายโทรศัพท์เคลื่อนที่ยี่ห้อและรุ่นต่างๆ เพื่อตอบสนองความต้องการของลูกค้าทั้งในกลุ่มลูกค้าบ้านและลูกค้าเชิงพาณิชย์ โดยส่วนสินค้าของซิงเกอร์แบ่งได้เป็น 2 กลุ่มผลิตภัณฑ์หลัก ได้แก่ ผลิตภัณฑ์เครื่องใช้ไฟฟ้าภายในบ้าน ได้แก่ ผลิตภัณฑ์จักรเย็บผ้า ผลิตภัณฑ์กลุ่มเครื่องใช้ไฟฟ้าในครัวเรือน ผลิตภัณฑ์กลุ่มภาพและเสียง และ ผลิตภัณฑ์เชิงพาณิชย์ ได้แก่ กลุ่มสินค้าสำหรับร้านค้า กลุ่มสินค้าหยอดเหรียญ สินค้าเครื่องมือทางการเกษตร

- โครงสร้างผู้ถือหุ้นและการถือหุ้นของบริษัท หนึ่งในจุดเปลี่ยนที่สำคัญของ SINGER คือ การเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นเป็น บริษัท เจมาร์ท กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) และ บริษัท แรบบิท โฮลดิ้งส์ จำกัด (หมาชน) ในปี 2558 และ 2564 ตามลำดับ ซึ่งปัจจุบันทั้งสองเป็นผู้ถือหุ้นรายใหญ่ของซิงเกอร์ โดย เจมาร์ท มีสัดส่วนการถือหุ้น 25.196% และ แรบบิท มีสัดส่วน 23.75% (ณ วันที่ 31 ธันวาคม 2566)

Business Structure

( Source: The company’s website )

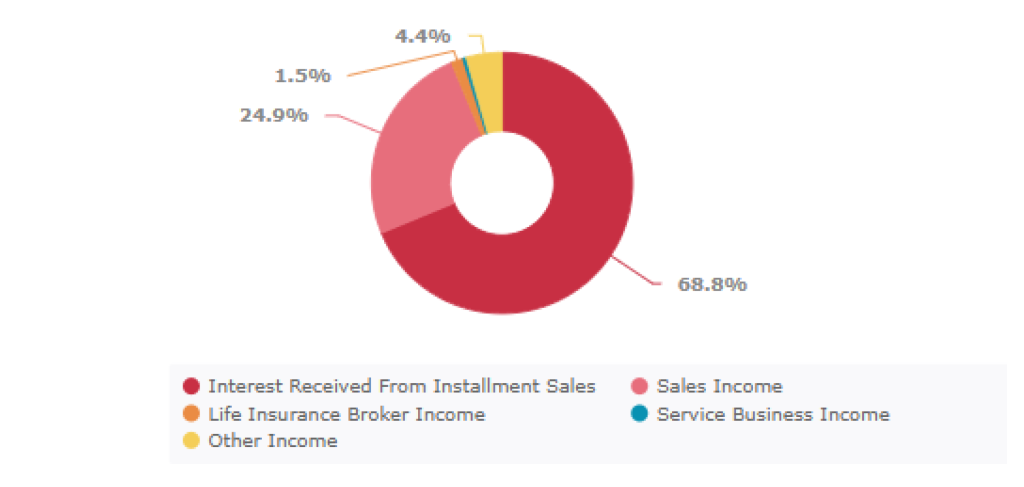

- โครงสร้างรายได้ จากบริษัทย่อย SGC เป็นตัว Driver หลัก ในปี 2566 รายได้ของ SINGER มาจากดอกเบี้ยรับจากการขายผ่อนชำระเป็นหลัก คิดเป็นสัดส่วน 68.8% ของรายได้รวม ซึ่งมาจาก บริษัทย่อย เอสจี แคปปิตอล (SGC) เป็นสัดส่วน 68.4% ตามมาด้วยรายได้จากการขาย 24.9% รายได้อื่นๆ 4.4% และรายได้จากนายหน้าประกันชีวิตอีก 1.5% ซึ่งแตกต่างจากในปี 2565 ที่รายได้หลัก คือ รายได้จากการขาย ซึ่งคิดเป็น 52.1% ของรายได้รวม ขณะที่ รายได้จากดอกเบี้ยรับจากการขายผ่อนชำระ คิดเป็นสัดส่วน 44.5%

Revenue Breakdown (2023)

( Unit: THB Thousand )

( Source: ANNUAL REPORT 2023 )

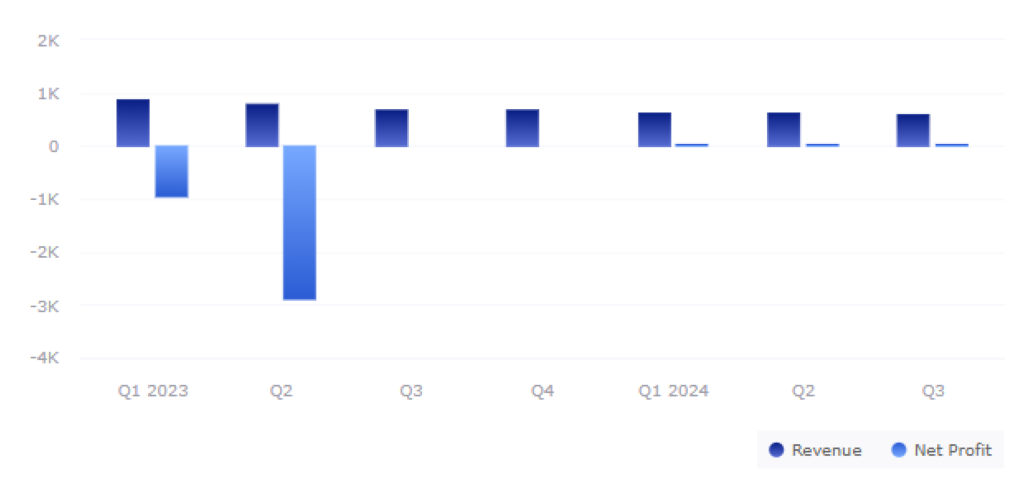

- ผลการดำเนินงานกลับมามีกำไรต่อเนื่อง 5 ไตรมาส ในปี 2566 บริษัทประสบกับภาวะผลขาดทุนสุทธิของบริษัทใหญ่ 3,209 ล้านบาท กำไรลดลง 4,145 ล้านบาท จากการดำเนินการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด ด้วยการลดดอกเบี้ย ขยายระยะเวลาการชำระหนี้ รวมถึงการพักชำระหนี้ตามมาตรการของธนาคารแห่งประเทศไทย ซึ่งทำให้บริษัทได้รับผลกระทบจากการตั้งสำรองหนี้ด้อยคุณภาพเป็นจำนวนมากใน 2Q66

- รายได้รวมในช่วงเก้าเดือนแรกของปี 67 อยู่ที่ 1,829 ล้านบาท ลดลงจากช่วงเวลาเดียวกันของปีก่อน 22.34% จากการลดลงของยอดขายสินค้าและดอกเบี้ยรับ ซึ่งบริษัทย่อยมีการเปลี่ยนนโนบายการปล่อยสินเชื่อให้เข้มงวดขึ้น เพื่อควบคุมคุณภาพหนี้ อย่างไรก็ตาม ผลการดำเนินงานปรับตัวดีขึ้น ด้วยผลกำไรสุทธิของบริษัทใหญ่ 76 ล้านบาท (9M67) เพิ่มขึ้นกว่า 3,300 ล้านบาท จากงวดเดียวกันของปีก่อน (9M66) จากการลดลงของการตั้งสำรองผลขาดทุนด้านเครดิตในธุรกิจสินเชื่อของบริษัทย่อย รวมถึงตั้งสำรองการลดลงของมูลค่าสินค้าในบริษัท และสินค้าล้าสมัยในสินค้าคงเหลือ ประกอบกับค่าใช้จ่ายในการบริหารลดลง 85 ล้านบาท จากนโยบายในการลดค่าใช้จ่ายอย่างต่อเนื่อง

Revenue and Net Profit

( Unit: THB Million )

- ช่องทางการจัดจำหน่าย บริษัทมีช่องทางการจัดจำหน่ายผ่านหน้าร้านสาขา ซึ่งมีจำนวน 125 สาขาทั่วประเทศ และร้านแฟรนไชส์ มากกว่า 270 สาขา ทั่วประเทศ พร้อมกับเครือข่ายพนักงานขายกว่า 1,200 คน (ข้อมูล ปี 2566) และการขายผ่านพนักงานทางโทรศัพท์ นอกจากนี้ ยังมีช่องทางการขายผ่าน Selling Platform ช่องทางออนไลน์ อย่าง E-Marketplace, Shopee, Lazada, TikTok, NocNoc และ Line Singer Connect เป็นต้น

New Business – New Growth Engine

SINGER Thailand

- กลุ่มบริษัทมีมุมมองเป็นบวกต่อฐานะทางการเงินและผลการดำเนินงานในอนาคต ผ่าน New Business ซึ่งประกอบไปด้วย New Product Mix, New Platform และ New Network โดยตั้งเป้ารายได้จากการขายสินค้าเพิ่มขึ้น 25% QoQ

- New Product Mix: จากการนำสินเชื่อโทรศัพท์เคลื่อนที่ที่เปิดตัวไปในไตรมาส 2 ปี 67 หรือ Lock Phone ที่สามารถล็อคการใช้งานโทรศัพท์มือถือหากลูกค้าไม่ชำระเงินค่างวด มาใช้ “ล็อคสินค้า” กับทีวีและเครื่องซักผ้า (Appliance Locking) อีกทั้ง การนำ Multi Brand ที่นอกเหนือสินค้าซิงเกอร์มาจำหน่ายมากขึ้น ที่สำคัญบริษัทจะให้ความสำคัญต่อธุรกิจมือถือ โดยในไตรมาส 4 ปี 2567 จะพิจารณาบันทึกยอดขายมือถือเป็นรายได้

- New Platform: การใช้แพลตฟอร์ม SG Finance+ สำหรับกลุ่มที่ต้องการผ่อนสินค้าสำหรับเครื่องใช้ไฟฟ้าและมือถือ นอกจากนี้ บริษัทได้พัฒนาระบบ E-Catalog สำหรับกลุ่มลูกค้าจ่ายเงินสดและบัตรเครดิต และเพื่อให้พนักงานขาย ตัวแทนจำหน่ายนำเสนอสินค้าและบริการได้มีประสิทธิภาพมากยิ่งขึ้นโดยที่ลูกค้าไม่จำเป็นต้องไปที่สาขา

- New Network: การขยายเครือข่ายพันธมิตรผ่าน Offline Partner “ร้านเตือนใจ” ซึ่งจะทำให้บริษัทขยาย mobile business ไปได้ในต่างจังหวัด ตั้งเป้าขยาย 30 สาขาทั่วประเทศภายในปี 2567 และตั้งเป้าขยายตัวแทนขายจาก 1,100 รายในช่วงครึ่งปีแรกเป็น 2,000 รายภายในสิ้นปีนี้ เน้นกลุ่มดีลเลอร์ของ SG Finance+

( Source: SET OPPORTUNITY DAY SINGER & SGC 3Q24 )

SG Capital

- SGC ดำเนินธุรกิจในสินเชื่อที่มีทะเบียนรถเป็นประกัน รวมถึงการให้บริการสินเชื่อเครื่องใช้ไฟฟ้า (Hire Purchase) แก่ลูกค้ารายย่อยของ SINGER ซึ่งการดำเนินธุรกิจของ SGC สอดคล้องไปกับ SINGER

- SGC ได้เปิดตัวผลิตภัณฑ์สินเชื่อใหม่ “SG Finance+” ซึ่งเป็นสินเชื่อให้ลูกค้าสามารถผ่อนสมาร์ทโฟนได้ ในรูปแบบสัญญาเช่าซื้อ (Hire Purchase) และให้บริการเต็มรูปแบบไปในเดือนมิถุนายน 67 (Lock Phone)

- ในเดือนกันยายน 2567 บริษัทย่อย SGC ได้มีการเพิ่มทุนจดทะเบียนเพื่อสนับสนุนแผนธุรกิจใหม่ในธุรกิจสินเชื่อสำหรับ Lock Phone และจะมีการออกหุ้นกู้เสนอขายในเดือนธันวาคมเพื่อต่อยอดธุรกิจสินเชื่อดังกล่าว ซึ่ง ณ สิ้นไตรมาส 3 สินเชื่อของ Lock Phone คิดเป็นสัดส่วน 9% ของสินเชื่อทั้งหมดของ SGC และมีการปล่อยสินเชื่อไปแล้ว 1,427 ล้านบาท ด้วย NPL 0.3% ของพอร์ตทั้งหมดที่มี อีกทั้ง ขยายไปในดีลเลอร์กว่า 5,257 ร้านค้าทั่วประเทศ ด้วยการเติบโตของสัญญามากกว่า 2 digits ในแต่ละเดือน ส่งผลให้จำนวนสัญญามากกว่า 246,000 สัญญาในปัจจุบัน

( Source: SET OPPORTUNITY DAY SINGER & SGC 3Q24 )

Current Corporate Bonds

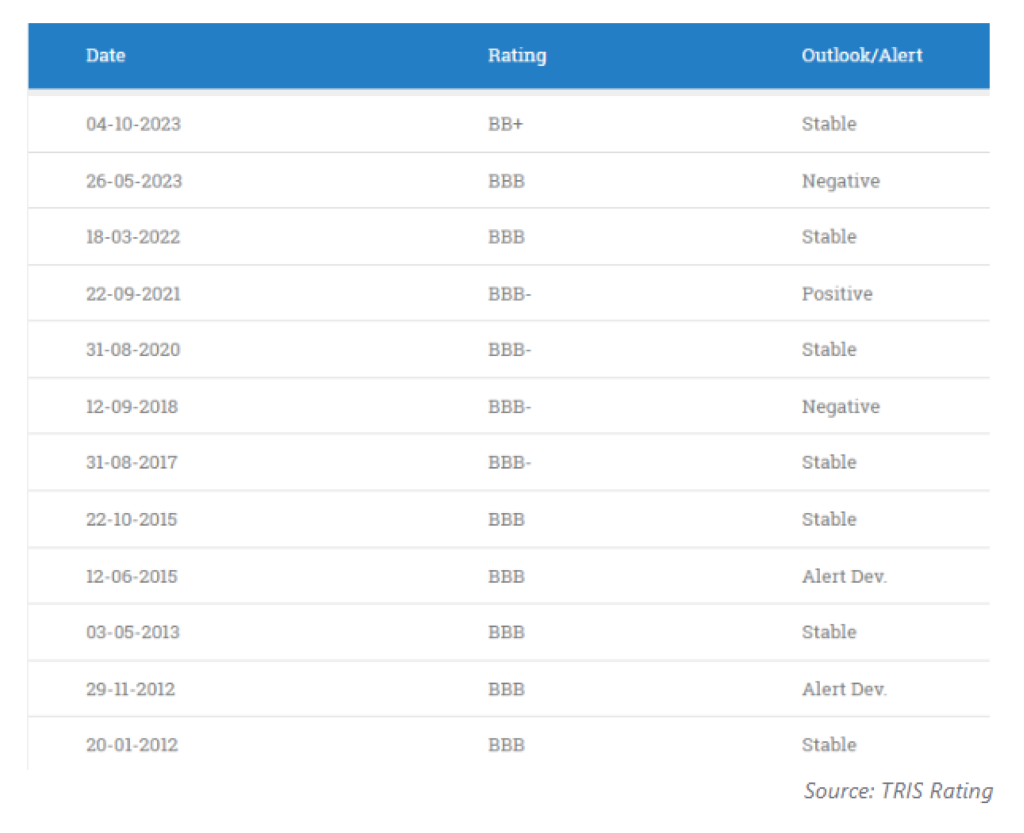

SINGER’s Issuer Credit Rating History

- SINGER: บริษัท ซิงเกอร์ ได้รับการจัดอันดับความน่าเชื่อถือจากทริสเรตติ้ง (TRIS Rating) อยู่ที่ BB+ ด้วยแนวโน้มอันดับเครดิต Stable ณ วันที่ 14 มีนาคม 2567 ซึ่งเป็นการคงอันดับเครดิตมาตั้งแต่เดือนตุลาคม 2566 จากฐานเงินทุนที่มั่นคง แต่ยังมีแรงกดดันจากคุณภาพของสินทรัพย์ที่ถดถอยลง ความเสี่ยงด้านการดำเนินงานที่เพิ่มขึ้น ประกอบกับความสามารถในการทำกำไรฟื้นตัวช้ากว่าที่คาด ซึ่งที่ผ่านมา บริษัทไม่มีประวัติการผิดนัดชำระหนี้เงินต้นหรือดอกเบี้ยของตราสารหนี้

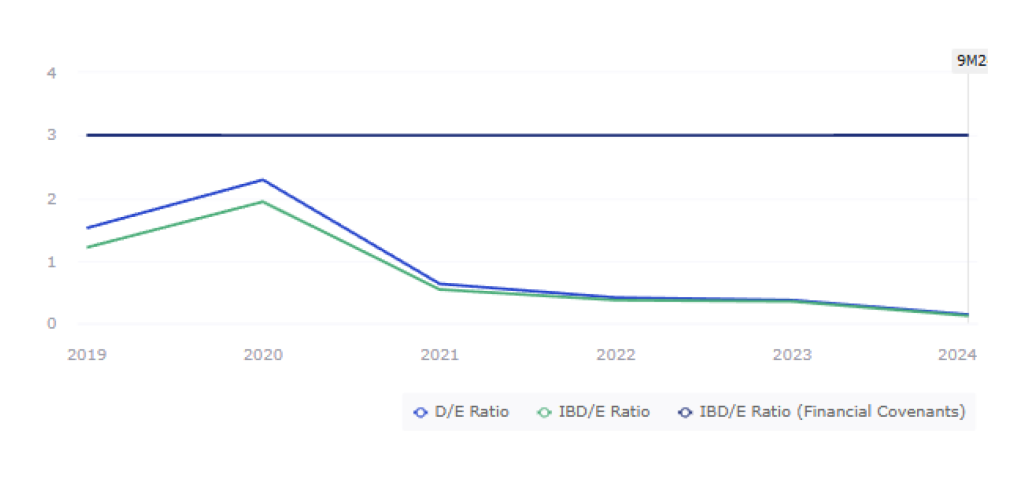

- บริษัท Singer มีหน้าที่ดำรงอัตราส่วนของหนี้สินที่มีภาระดอกเบี้ยต่อส่วนของผู้ถือหุ้น (IBD/E) ตามข้อกำหนดสิทธิของผู้ออกหุ้นกู้ในอัตราส่วนไม่เกิน 3 ต่อ 1 ณ วันสิ้นงวดบัญชีรายไตรมาสหรือวันสิ้นปีบัญชีตลอดอายุของหุ้นกู้ โดย ณ สิ้นไตรมาส 3 ปี 2567 บริษัทดำรงอัตราส่วนนี้อยู่ที่ 0.12 เท่า ซึ่งถือว่าปรับตัวดีขึ้นจากเดิมที่ 0.35 เท่าในปี 2566 ในขณะที่ค่าเฉลี่ยของอุตสาหกรรมอยู่ที่ประมาณ 1.02 เท่า

D/E & IBD/E Ratio

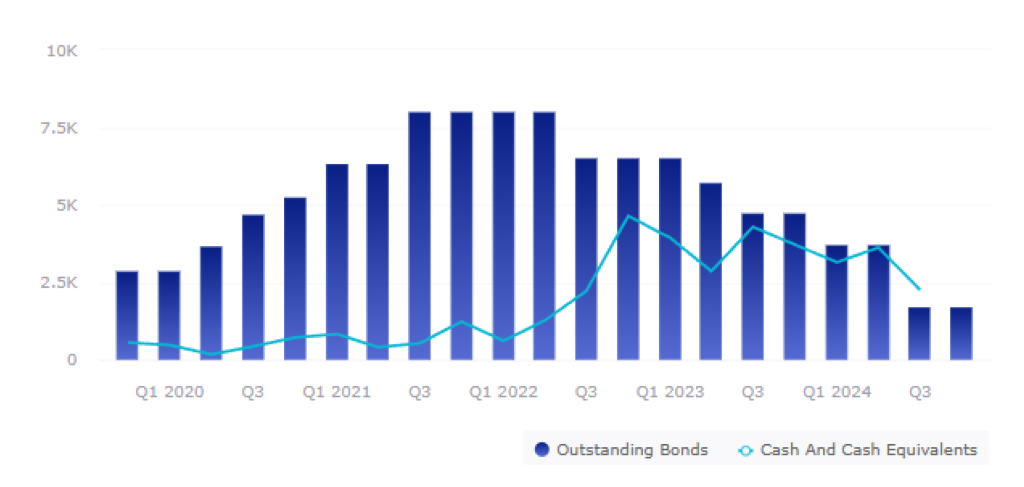

- ในส่วนของหุ้นกู้คงค้างในแต่ละไตรมาส (Outstanding bonds) SINGER มีหนี้หุ้นกู้คงที่และลดลงเรื่อยๆ ตั้งแต่ไตรมาส 2 ปี 2566 จนถึงปัจจุบัน โดยหุ้นกู้ที่ต้องชำระคืนเหลืออีก 1 รุ่น ในไตรมาส 1 ปี 2568 มูลค่า 1,700 ล้านบาท (SINGER252A) ซึ่งเป็นหุ้นกู้คงเหลือชุดสุดท้าย และบริษัทเตรียมเงินชำระหุ้นกู้เรียบร้อย โดย ณ ปัจจุบันบริษัทยังไม่มีแผนออกหุ้นกู้เพิ่ม ดังนั้น เรามองว่า บริษัทได้ปิดความเสี่ยงจากการพึ่งพาแหล่งเงินทุนจากตราสารหนี้ เนื่องจากที่ผ่านมา ยอดมูลค่าหนี้หุ้นกู้ ณ สิ้นไตรมาส 2 มีจำนวน 3,694.82 ล้านบาท ซึ่งเป็นหุ้นกู้ที่ครบกำหนดชำระภายใน 1 ปี คิดเป็น 98% ของหนี้สินที่มีภาระดอกเบี้ยทั้งหมด ทำให้บริษัทอาจเผชิญกับความเสี่ยงหากไม่มีแหล่งเงินทุนสำรองหรือหาจากแหล่งอื่นเพิ่มเติมได้

SINGER’s Outstanding Bonds

( Unit: THB Million )

Note: หุ้นกู้คงค้าง ณ 3Q67 อยู่ที่ 1,700 ล้านบาท (SINGER252A) เทียบกับเงินสดที่มี 2,251 ล้านบาท

SINGER’s Cash Flow

( Source: Management Discussion and Analysis Q3/2024 )

SGC’s Issuer Credit Rating History

- SG Capital: บริษัท เอสจี แคปปิตอล ได้รับการจัดอันดับเครดิตองค์กรจากทริสเรทติ้งอยู่ที่ระดับ BB+ ด้วยแนวโน้มอันดับเครดิต Stable ณ วันที่ 14 มีนาคม 2567 ซึ่งเป็นการคงอันดับเครดิตมาตั้งแต่เดือนตุลาคม 2566 สะท้อนสถานะการเป็นบริษัทลูกหลักของ บริษัท ซิงเกอร์

( Source: TRIS Rating )

- Financial Covenants ในเรื่องการดำรงอัตราส่วนทางการเงิน SGC มีหน้าที่ดำรงสัดส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio) ตามข้อกำหนดสิทธิไม่เกิน 3:1 ณ วันสิ้นงวดบัญชีปีบัญชีของผู้ออกหุ้นกู้ตลอดอายุหุ้นกู้ โดย ณ วันที่ 30 มิถุนายน 2567 อัตราส่วนดังกล่าวอยู่ที่ 0.07 เท่า

- SGC ออกหุ้นกู้ หาแหล่งเงินทุนรองรับการเติบโต ขณะที่ SG Capital (SGC) ซึ่งเป็นบริษัทย่อยของ Singer ยังไม่ได้มีหุ้นกู้คงค้างในตลาด ณ ปัจจุบัน แต่จะเสนอขายหุ้นกู้ไม่ด้อยสิทธิ วัตถุประสงค์เพื่อใช้ในการขยายพอร์ตสินเชื่อ รองรับการเติบโตของธุรกิจ Lock Phone ที่มียอดการปล่อยสินเชื่อเติบโตกว่า 315% ในไตรมาส 3 เมื่อเทียบกับไตรมาสก่อนที่มีการเปิดตัวไป

- โดยเปิดให้จองซื้อระหว่างวันที่ 9 และ 11-12 ธันวาคม 2567 นี้ เป็นหุ้นกู้มีประกัน (ทรัพย์สินประเภทสิทธิเรียกร้องที่ผู้ออกหุ้นกู้มีอยู่กับลูกหนี้สินเชื่อ stage 1 โดยไม่เจาะจงลูกหนี้แห่งสิทธิ มูลค่าไม่น้อยกว่า 2.5 เท่าของมูลค่าหุ้นกู้ที่ออกและเสนอขายได้) อายุ 2 ปี อัตราดอกเบี้ย 7.00-7.25% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน โดยผู้ออกมีสิทธิไถ่ถอนก่อนกำหนด ทั้งนี้ SGC มีวงเงินสำรองจากสถาบันการเงินและวงเงินจากบริษัทใหญ่ที่ยังไม่ได้เบิกใช้ประมาณ 760 ล้านบาท

- ดังนั้น เรามองว่าด้วยการเติบโตต่อเนื่องของธุรกิจใหม่ Lock Phone และการเติบโตไปพร้อมกับ SINGER จะส่งผลบวกต่อผลการดำเนินงานต่อเนื่องในอนาคต และทำให้หุ้นกู้ของ SGC เป็นอีกตัวเลือกในการลงทุนที่มีความน่าสนใจ

Key Risk Factors:

- ความเสี่ยงด้านคุณภาพบัญชีลูกหนี้เช่าซื้อ ด้วยการดำเนินธุรกิจให้บริการสินเชื่อ ทำให้บริษัทอาจเผชิญกับความเสี่ยงเรื่องคุณภาพของลูกหนี้ที่อาจเกิดการผิดนัดชำระ จนกลายเป็นหนี้เสีย ซึ่งจะส่งผลกระทบต่อการดำเนินงาน โดยจากช่วงปีที่ผ่านมา กลุ่มบริษัทได้มีการขยายสินเชื่ออย่างรวดเร็ว ประกอบกับการตั้งสำรองจำนวนมาก เพื่อรองรับการด้อยค่าของลูกหนี้ท่ามกลางมาตราการช่วยเหลือลูกหนี้ของ ธปท. จากผลกระทบจาก COVID-19 อย่างไรก็ตาม มีลูกหนี้บางส่วนที่ไม่สามารถกลับมาชำระหนี้ได้ตามที่ตกลงไว้ภายหลังมาตรการครบกำหนด ส่งผลให้สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) และค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อรวม ณ วันที่ 30 มิถุนายน 2567 สูงขึ้นมาอยู่ที่ 22.02% และ 17.04% ตามลำดับ

- ความเสี่ยงจากความสามารถในการชำระหนี้ จากอัตราส่วนความสามารถในการชำระผูกพัน (DSCR) 0.14 เท่า ณ วันที่ 30 มิถุนายน 2567 เทียบกับค่าเฉลี่ยของอุตสาหกรรมอยู่ที่ 0.37 เท่า สาเหตุมาจาก EBITDA ของ SINGER ได้รับผลกระทบจากการตัดหนี้สูญในกลุ่มลูกหนี้ด้อยคุณภาพและการตั้งค่าเผื่อการขาดทุนสำหรับสินค้ายึดคืน

- ความเสี่ยงจากการขายทรัพย์สินได้ไม่ครอบคลุมมูลหนี้คงเหลือ หากกลุ่มบริษัทจำหน่ายหลักประกันที่ยึดมาได้ไม่ครอบคลุมมูลค่าหนี้คงเหลือ หรือไม่สามารถติดตามหลักประกัน ซึ่งหลักประกันโดยส่วนใหญ่เป็นสังหาริมทรัพย์อย่าง รถยนต์ รถบรรทุก เครื่องใช้ไฟฟ้า เป็นต้น เพื่อนำมาขายและชำระหนี้ได้ ก็อาจส่งผลลบต่อผลการดำเนินงานและฐานะทางการเงิน

ข้อจำกัดความรับผิด (Disclaimers):

กดด้านล่างเพื่อดูรายละเอียด ข้อจำกัดความรับผิด:

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก

-

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…