หุ้นกู้

เศรษฐกิจในประเทศ

ภาพรวมตลาดตราสารหนี้ เดือน ธันวาคม 2567 (Bond Research).

อ่าน 1 นาที

Key Highlights:

- มูลค่าเสนอขายหุ้นกู้เสนอขายในเดือน ธันวาคม 2567 ลดลง 65.7% MoM ที่ 3.95 หมื่นล้านบาท

- ภาพรวมตลาดหุ้นกู้ ในปีที่ผ่านมาและแนวโน้มของปี 2568

- หุ้นกู้ถูกปรับลดอันดับเครดิตองค์กรในเดือน ธันวาคม 2567 มี 3 ราย ได้แก่ EP MIDA SST

- หุ้นกู้เสนอขายที่น่าสนใจในเดือน มกราคม 2568

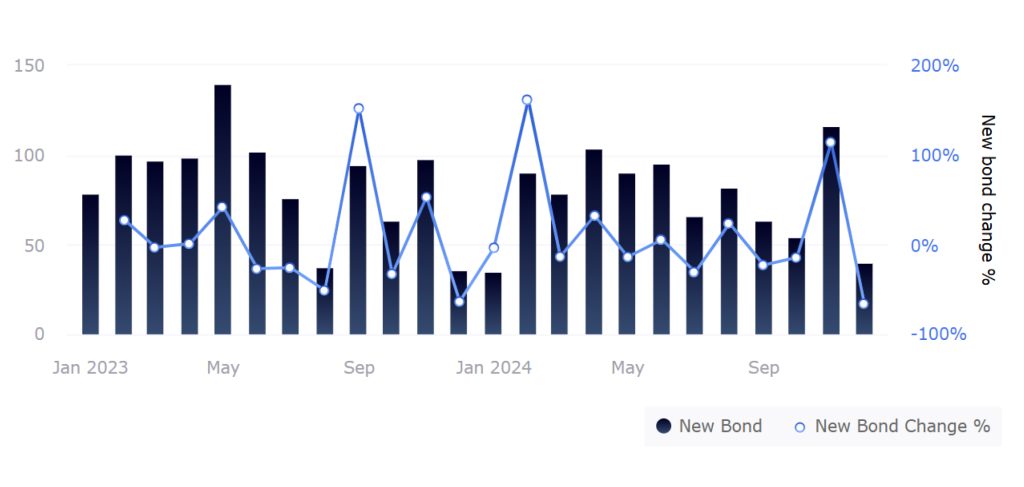

Figure 1 : New Registered Bonds (THB Billion)

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

- ในเดือนที่ผ่านมาเราได้เห็นมูลค่าการออกหุ้นกู้ลดลงจากเดือนก่อนหน้าค่อนข้างมากถึง 65.7% MoM เหลือเพียง 3.95 หมื่นล้านบาท จากปัจจัยฤดูกาลในช่วงสิ้นปีที่มีอุปสงค์ลดลงจากการ ซื้อผลิตภัณฑ์ทางการเงินอื่นๆเพื่อลดหย่อนภาษี โดยสามารถแบ่งเป็นในฝั่งหุ้นกู้กลุ่ม Investment Grade 84.8% คิดเป็นมูลค่า 3.35 หมื่นล้านบาท และ Non-Investment Grade 15.2% คิดเป็นมูลค่า 5.9 พันล้านบาท

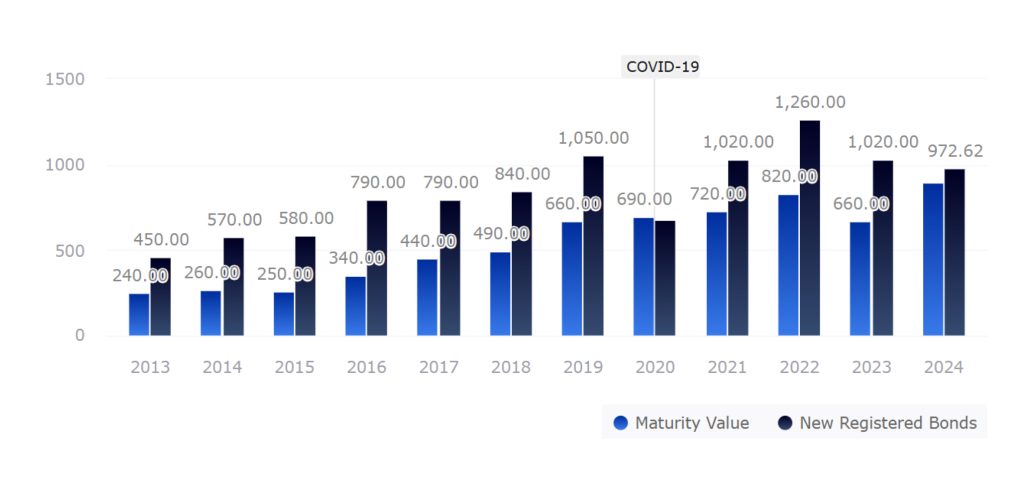

Figure 2 : Maturity Vs. New Registered Bonds (THB Billion)

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

ภาพรวมในปีที่ผ่านมาและแนวโน้มตลาดหุ้นกู้ 2568

- ภาพรวมตลาดหุ้นกู้ของไทยในปี 2567 ได้เผชิญกับภาวะดอกเบี้ยที่ยังคงสูง ก่อนที่ในเดือนตุลาคม 2567 คณะกรรมการนโยบายการเงิน (กนง.) ได้มีมติลดอัตราดอกเบี้ยนโยบายลง 25 bps จาก 2.50% มาเป็น 2.25% ซึ่งทาง กนง. มองว่าเป็นการลดในระดับที่ยังเป็นกลางและสอดคล้องกับศักยภาพเศรษฐกิจ และในเดือนธันวาคม กนง. ได้มีมติคงอัตราดอกเบี้ยดังกล่าว เนื่องจากสอดคล้องกับแนวโน้มเศรษฐกิจ ซึ่งถูกประเมินไว้ที่ 2.7% และ 2.9% สำหรับปี 2567 และ 2568 ตามลำดับ ท่ามกลางเงินเฟ้อทั่วไปและพื้นฐานในปี 2567 – 68 คาดว่าจะลดลงจากปีก่อนหน้าและยังอยู่ในระดับต่ำ โดยการปรับลดดอกเบี้ยที่ผ่านมา เป็นไปในทิศทางเดียวกับธนาคารกลางใหญ่ในโลกที่มีการปรับลดลงก่อนหน้าอย่าง ธนาคารกลางยุโรป (ECB) ธนาคารกลางสวิส (SNB) ธนาคารกลางแคนาดา (BoC) และตามด้วยธนาคารกลางสหรัฐ (Fed) ซึ่งคงดอกเบี้ยในระดับสูงยาวนานกว่าที่ตลาดคาด

- โดยตลอดทั้งปี 2567 สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) รายงาน กระแสเงินลงทุนจากต่างประเทศ (Fund Flow) มีมูลค่าการขายสะสมสุทธิประมาณ 67,000 ล้านบาท ซึ่งเกิดจากผลรวมของการขายตราสารหนี้ในช่วงครึ่งแรกของปีจากการที่ Fed ยังคงดอกเบี้ยระดับสูง และในช่วงเดือนตุลาคม – พฤศจิกายน ภายหลังที่ กนง. ปรับลดดอกเบี้ย จึงอาจส่งผลให้ Fund flow ในช่วงดังกล่าวไหลออก ต่อมา เดือนธันวาคม มียอดซื้อสุทธิอยู่ที่ 5,870 ล้านบาท จากความคาดหวังของนักลงทุนต่างชาติที่มองทิศทางดอกเบี้ยไทยอาจลดลงในอนาคต ประกอบกับความผันผวนของค่าเงิน ซึ่งสะท้อนผ่านการเข้าซื้อตราสารหนี้ระยะยาวรวม 20,232 ล้านบาทในเดือนธันวาคม

- อย่างไรก็ตาม ณ สิ้นปี 2567 เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government Bond Yield Curve) ปรับตัวลดลงในรุ่นอายุหลักเดือน แต่ปรับตัวสูงขึ้นในรุ่นอายุ 3 ปีขึ้นไป สะท้อนสัดส่วนการถือครองตราสารหนี้ของนักลงทุนต่างชาติที่ยังน้อย (5.4% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย) อาจไม่ส่งผลต่อ Yield อย่างมีนัยสำคัญมากเมื่อเทียบกับจำนวนนักลงทุนในประเทศที่อาจมองแนวโน้มตลาดต่างออกไป ทำให้ Yield ระยะยาวสูงขึ้นเพื่อชดเชยความเสี่ยงตามมุมมองนักลงทุนส่วนใหญ่ในประเทศ ดังนั้น เป็นไปได้ว่าอัตราดอกเบี้ยในหุ้นกู้ระยะยาวในปี 2568 จะยังสูงโดยเฉพาะในหุ้นกู้กลุ่ม Non-Investment Grade ซึ่งสะท้อนความเชื่อมั่นของนักลงทุนที่ยังไม่กลับมาจากเหตุการณ์ผิดนัดชำระและเลื่อนนัดชำระของผู้ออกหุ้นกู้ตลอด 2 ปีมานี้ รวมถึงความกังวลต่อสภาพเศรษฐกิจ

- จากปัจจัยข้างต้น ส่งผลให้มูลค่าการออกหุ้นกู้ภาคเอกชนทั้งปี 2567 ลดลงโดยเฉพาะหุ้นกู้กลุ่ม High Yield (Non-investment grade และ non-rated) ที่มีมูลค่าการออกลดลงถึง 38.7% YoY ขณะที่หุ้นกู้ Investment Grade มีมูลค่าการออกใกล้เคียงปีก่อน (-2.7% YoY) สะท้อนว่าหุ้นกู้ในกลุ่มนี้ยังคงได้รับการตอบรับที่ดีจากนักลงทุนอยู่

- หากดูเป็นรายกลุ่มธุรกิจ (Sector) พบว่า กลุ่มเงินทุนและหลักทรัพย์ (FIN) เป็น sector ที่มีการออกหุ้นกู้มากที่สุดในปี 67 มูลค่า 155,919 ล้านบาท ตามมาด้วย กลุ่มพัฒนาอสังหาริมทรัพย์ (PROP) 134,894 ล้านบาท และ กลุ่มพลังงานและสาธารณูปโภค (ENERG) 128,889 ล้านบาท ส่งผลให้ทั้ง 3 เป็นกลุ่มมีมูลค่าคงค้างในตลาดปัจจุบันมากสุด และยังเป็นกลุ่มที่จะมีหุ้นกู้ครบกำหนดในปี 2568 มากที่สุดตามลำดับ รวมมูลค่า 448,951 ล้านบาท จากยอดหุ้นกู้เอกชนที่จะครบกำหนดในปี 2568 ทั้งหมด 862,391 ล้านบาท ดังนั้น เป็นไปได้ที่เราจะเห็นหุ้นกู้ roll over โดยเฉพาะของ 3 กลุ่มนี้ในปี 2568 ค่อนข้างมาก

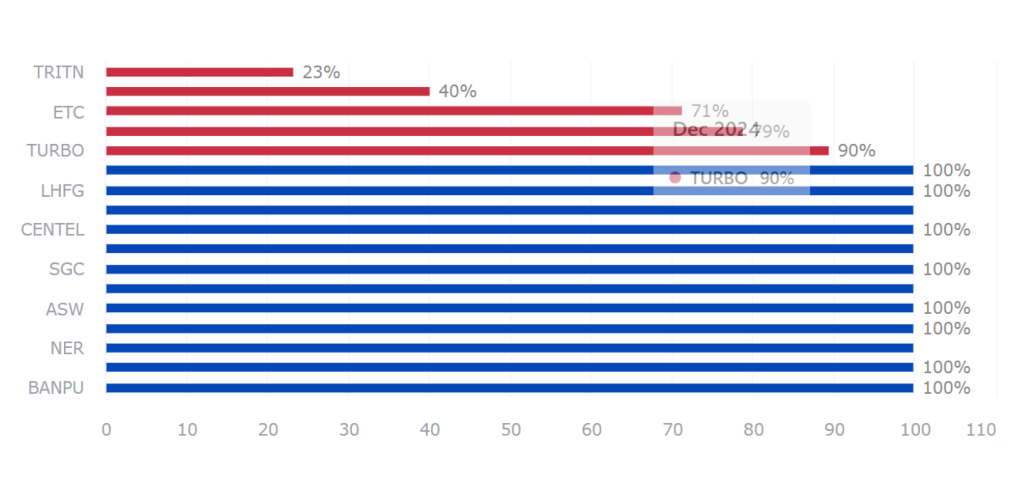

Figure 3 : Outstanding Value of Long-term Bond with Maturity by sector

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

สรุปหุ้นกู้เสนอขายในเดือน ธันวาคม 2567

- หุ้นกู้กลุ่ม Investment grade จำนวน 7 บริษัท (Issue rating) ได้แก่ SCGP LHFG QH CENTEL PTTGC NER FTREIT

- หุ้นกู้กลุ่ม Non Investment grade จำนวน 10 บริษัท (Issue rating) ได้แก่ TURBO J SGC TRITN SKY NUSA ETC ASW CPLAND BANPU

- (Figure 3) จากตราสารหนี้ภาคเอกชนระยะยาวที่ขึ้นทะเบียนในเดือนธันวาคม ถึงแม้ว่าจะมีมูลค่าเสนอขายที่สูงขึ้นมาก แต่เราพบว่ามีบริษัทที่มีสัดส่วนมากถึงครึ่งนึงที่ไม่สามารถระดมทุนได้ตามเป้าหมาย คือ 5 บริษัทจากทั้งหมด 17 บริษัทผู้ออก

การปรับอันดับเครดิตองค์กร (Issuer Rating)

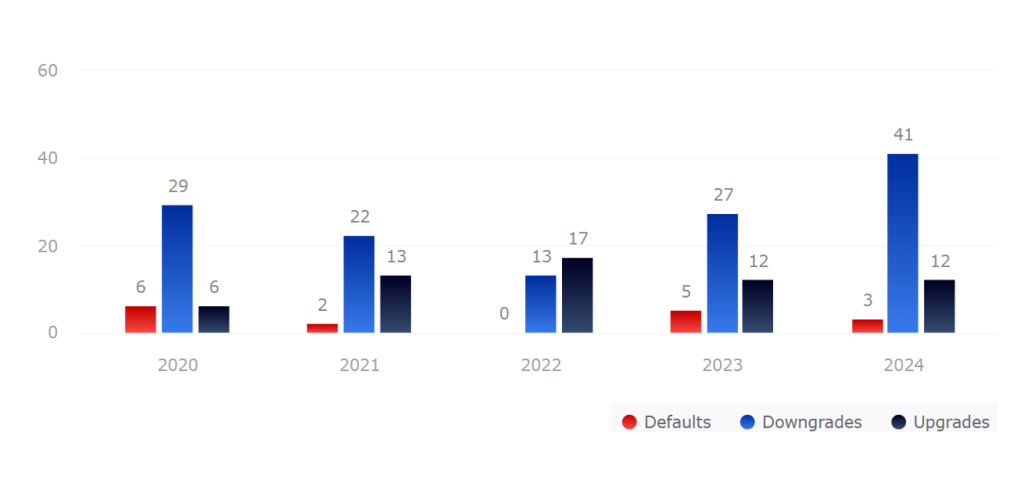

Figure 4 : Company Rating Changes during 2019-2024

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

- ในเดือนธันวาคม 2567 มีหุ้นกู้ถูกปรับลดอันดับเครดิตองค์กร 3 รายได้แก่ EP MIDA และ SST ทำให้ภาพรวมทั้งปี 2567 มีบริษัทถูกปรับลดอันดับเครดิตองค์กร สูงถึง 41 บริษัท นับว่าเป็นตัวเลขที่สูงที่สุดตั้งแต่เคยมีมา

การปรับลดอันดับเครดิต

- EP ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท อีสเทอร์น พาวเวอร์ กรุ๊ป จำกัด (มหาชน) เป็นระดับ “B” จากเดิมที่ระดับ “BB-” การปรับลดอันดับเครดิตสะท้อนถึงสถานะสภาพคล่องที่ถดถอยลงอย่างต่อเนื่องและความเสี่ยงที่บริษัทจะไม่สามารถชำระหนี้ได้มีระดับสูงขึ้น ในขณะเดียวกัน ทริสเรทติ้งยังคงเครดิตพินิจแนวโน้ม “Negative” เพื่อสะท้อนว่าความสามารถในการจัดหาสภาพคล่องที่เพียงพอสำหรับการชำระหนี้ที่จะครบกำหนดในระยะอันใกล้(ซึ่งรวมถึงดอกเบี้ยหุ้นกู้)ยังคงมีความไม่แน่นอน ทั้งนี้ ภาระหนี้ของบริษัทกระจุกตัวอยู่ที่หุ้นกู้เป็นหลัก โดยมีหุ้นกู้ประมาณ 3 พันล้านบาทที่จะถึงกำหนดชำระภายใน 12 เดือนข้างหน้า

- MIDA ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท ไมด้า แอสเซ็ท จำกัด (มหาชน) มาอยู่ที่ระดับ “BB-”จากเดิมที่ระดับ “BB” เนื่องจากสภาพคล่องของกลุ่มที่อ่อนแอ ความเสี่ยงที่เพิ่มขึ้นในการผิดนัดชำระหนี้ที่ใกล้ถึงกำหนดและทางเลือกในการระดมทุนที่จำกัด ขณะเดียวกัน ทริสเรทติ้งประกาศ“เครดิตพินิจ” แนวโน้ม “Negative” ให้แก่อันดับเครดิตองค์กรเพื่อสะท้อนความไม่แน่นอนจากข้อเสนอของ บริษัท ไมด้า ลิสซิ่ง จำกัด (มหาชน) ในการขอขยายวันครบกำหนดไถ่ถอนของหุ้นกู้ รวมถึง ML บริษัท ไมด้า ลิสซิ่ง จำกัด (มหาชน) ซึ่งเป็นบริษัทย่อยบริษัท ไมด้า แอสเซ็ท ทริสเรทติ้งลดอันดับเครดิตของ บริษัท ไมด้า ลิสซิ่ง จำกัด (มหาชน) จากระดับ “BB” เป็น “BB-”และลดอันดับเครดิตเฉพาะ (Stand-alone Credit Profile — SACP) จากระดับ “bb+” เป็น “bb-” ในขณะเดียวกัน ทริสเรทติ้งประกาศ “เครดิตพินิจ” แนวโน้ม “Negative”

- SST ทริสเรทติ้งลดอันดับเครดิตของ บริษัท ทรัพย์ศรีไทย จำกัด (มหาชน) จากระดับ “BBB-” เป็น“BB+” ด้วยแนวโน้มอันดับเครดิต “Stable” การปรับลดอันดับเครดิตสะท้อนถึงผล การดำเนินงานที่อ่อนแอกว่าที่คาดไว้ในธุรกิจร้านอาหารและการเพิ่มขึ้นของระดับภาระหนี้สิน โดย อัตราส่วนหนี้สินต่อ EBITDA คาดว่าจะยังคงสูงกว่าเกณฑ์ที่กำหนดไว้ที่ 5 เท่า อันดับเครดิตยังคง สะท้อนถึงสถานะของบริษัทในธุรกิจร้านอาหารและร้านอาหารบริการด่วน (Quick Service Restaurant — QSR) ที่มีการแข่งขันสูงและมีคู่แข่งจำนวนมาก และกระแสเงินสดที่สม่ำเสมอจาก ธุรกิจคลังสินค้า รวมถึง MUD บริษัท มัด แอนด์ ฮาวด์จำกัด (มหาชน) ซึ่งเป็นบริษัทย่อยหลักของกลุ่มทรัพย์ศรีไทย โดยอันดับเครดิตของบริษัทเท่ากับอันดับเครดิตของบริษัทแม่

คัดหุ้นกู้เสนอขายใหม่

- สำหรับตราสารหนี้ภาคเอกชนที่จะเสนอขายในช่วงเดือนมกราคม ได้แก่ TTA SC BTG BSRC DHOUSE SIRI BTSG NOBLE MQDC INET GRAND CPF S

Figure 5 : ตารางดอกเบี้ย และอายุ ตราสารหนี้ออกใหม่ ประจำเดือน มกราคม 2568

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

AMARC “Lab” แห่งอนาคตเพื่อคุณ ภาพสินค้าและการส่งออก [FynnCorp IAS Equity Research]

AMARC “Lab” แห่งอนาคตเพื่อคุณภาพสินค้าและการส่งออก

-

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต [FynnCorp IAS Equity Research]

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต

-

VIH 2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care [FynnCorp IAS Equity Research]

2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก