หุ้นกู้

เศรษฐกิจในประเทศ

ภาพรวมตลาดตราสารหนี้ เดือน เมษายน 2568 : Bond Research

อ่าน 1 นาที

Key Highlights:

- มูลค่าตราสารหนี้เสนอขายในเดือน เมษายน 2568 ลดลง 7.05% MoM และลดลง 35.99% YoY ที่ 6.3 หมื่นล้านบาท

- สรุปภาพรวมการเสนอขายหุ้นกู้ ในเดือน เมษายน 2568 ขายไม่หมด มากถึง 9 บริษัท จาก 22 บริษัท

- การเปลี่ยนแปลงของอันดับเครดิตองค์กร ในเดือน เมษายน2568 ปรับลดเครดิต 6 ราย ได้แก่ PF GRAND S ROH SHR ITD

- ตราเสนอขายที่น่าสนใจประจำเดือน พฤษภาคม 2568

- จับตาการเสนอขายหุ้นกู้ในเดือนหน้า

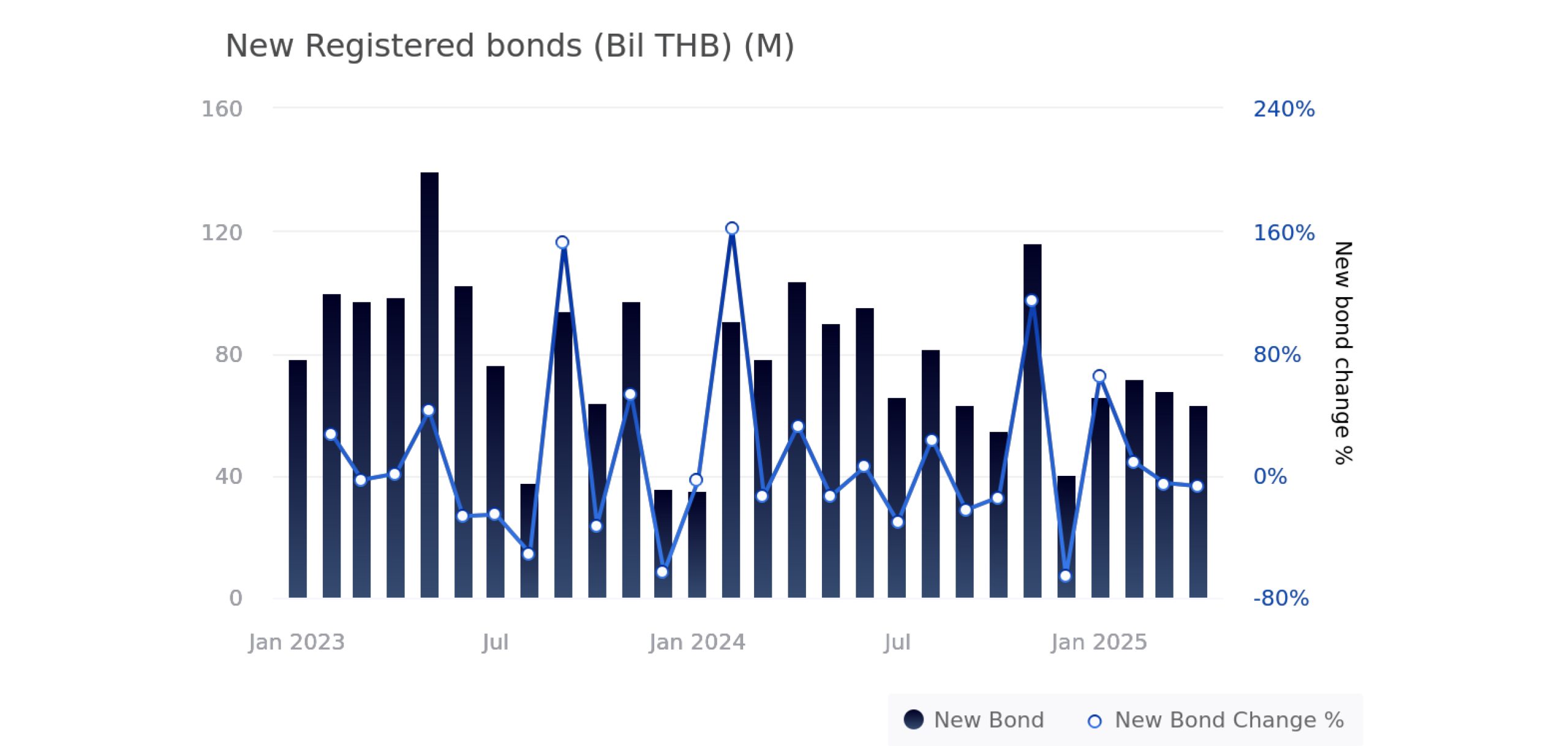

Figure 1 : New Registered Bonds (THB Billion)

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

- ในเดือน เมษายน 2568 ที่ผ่านมาเราได้เห็นมูลค่าการออกตราสารหนี้ ภาคเอกชน ลดลง จากเดือนก่อนหน้าพอสมควรที่ระดับ 7.05% MoM และลดลงจากช่วงเดียวกันของปีก่อนสูถึง 35.99% ด้วยมูลค่า 6.3 หมื่นล้านบาท คาดว่าเป็นผลมาจากความไม่แน่นอนทางเศรษฐกิจ โดยสามารถแบ่งเป็นในฝั่งหุ้นกู้กลุ่ม Investment Grade 87.75% คิดเป็นมูลค่า 5.5 หมื่นล้านบาท และ Non-Investment Grade 12.3% คิดเป็นมูลค่า 7.7 พันล้านบาท โดยสัดส่วนของหุ้นกู้ออกใหม่ยังคงเป็นหุ้นกู้ใน Investment Grade เป็นหลัก และยังใกล้เคียงกับเดือนก่อนๆ

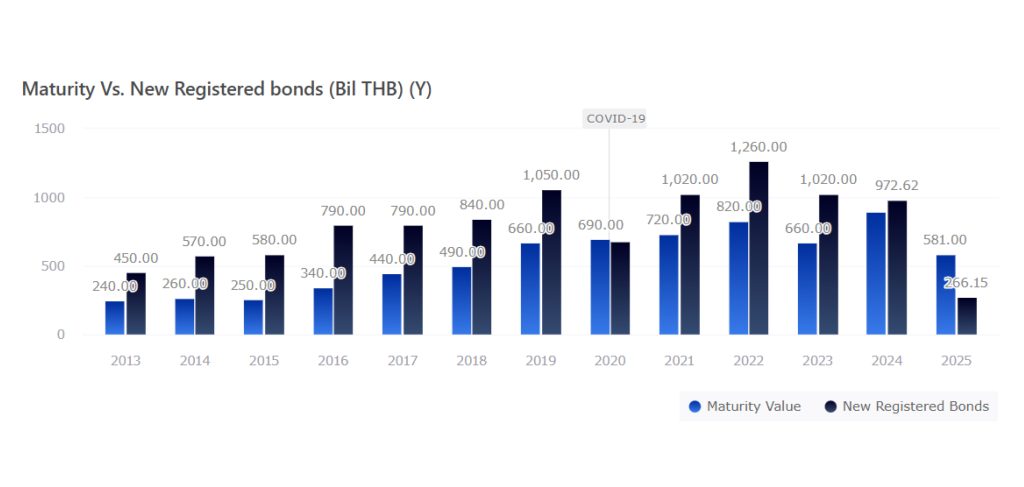

Figure 2 : Maturity Vs. New Registered Bonds (THB Billion)

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

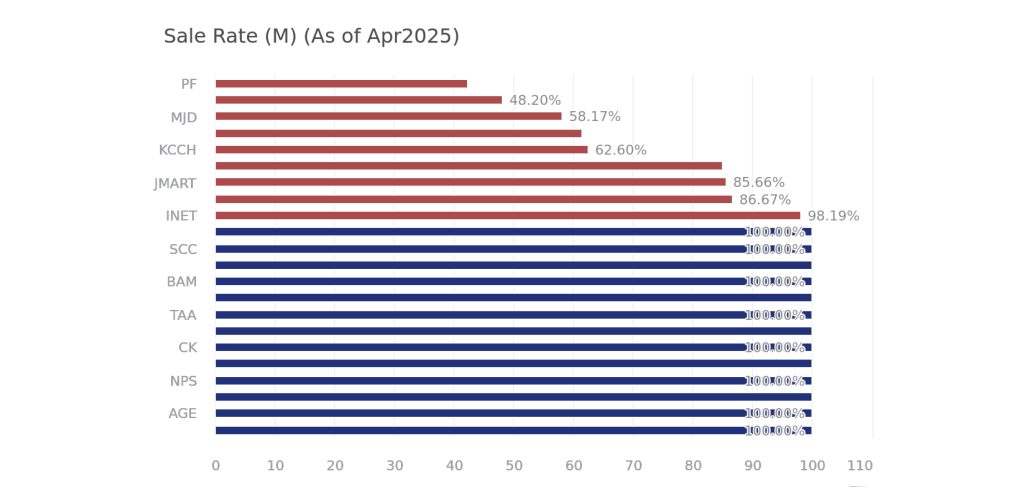

Figure 3 : Outstanding Value of Long-term Bond with Maturity by sector

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

สรุปตราสารหนี้เสนอขายในเดือน เมษายน 2568

- หุ้นกู้กลุ่ม Investment grade จำนวน 10 บริษัท (Issue rating) ได้แก่ MTC SCC TPIPL BAM ORI LH JMART CK NPS BANPU มูลค่าประมาณ 5.5 หมื่นล้านบาท

- หุ้นกู้กลุ่ม Non Investment grade จำนวน 12 บริษัท (Issue rating) ได้แก่ ASW INET PUEAN TAA KCCH PF DAOLS MBK AGE MJD MICRO MUD มูลค่าประมาณ 7.7 พันล้านบาท

- (Figure 3) จากตราสารหนี้ภาคเอกชนระยะยาวที่ขึ้นทะเบียนในเดือน เมษายน 2568 เราพบว่ามีบริษัทที่มีสัดส่วนมากถึง 9 บริษัทจากทั้งหมด 22 บริษัทผู้ออกที่ไม่สามารถระดมทุนได้ตามเป้าหมาย ลดลงจากเดือนก่อน คาดว่าจะมาจากปัจจัยของการลดดอกเบี้ยจากการประชุม กนง. ครั้งล่าสุดในช่วงวันที่ 30 เม.ย. 2568

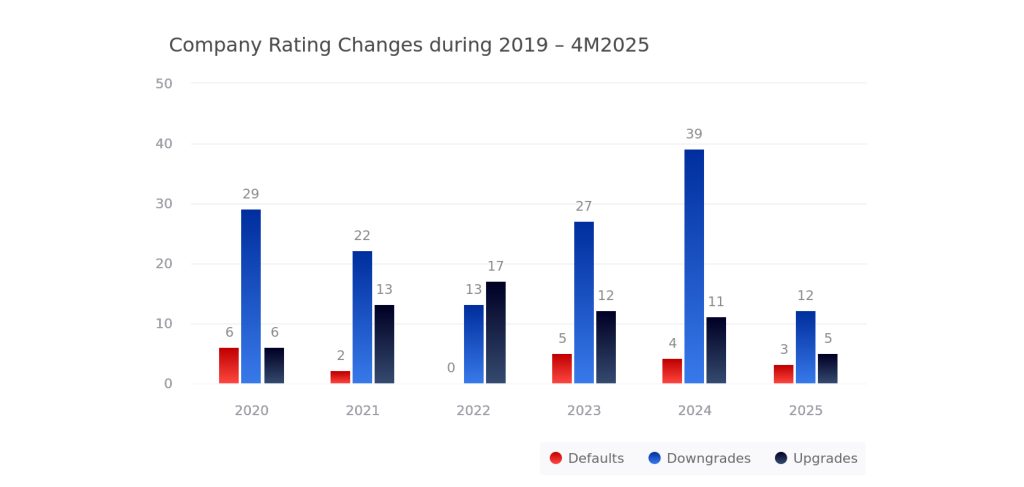

Figure 4 : Company Rating Changes during 2019-4M2025

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

ในเดือนเมษายน 2568 มีตราสารหนี้ถูกปรับลดอันดับเครดิตองค์กร 6 รายได้แก่ PF, GRAND, S, ROH, SHR, ITD และ มีตราสารหนี้ปรับเพิ่มอันดับเครดิตองค์กร 5 รายได้แก่ MINT GULFI TISCO TISCOB KTC ทำให้ภาพรวมทั้งปี 2568 มีบริษัทถูกปรับลดอันดับเครดิตองค์กร 12 บริษัท มีบริษัทถูกปรับเพิ่มอันดับเครดิตองค์กร 4 บริษัท และมีหุ้นกู้ผิดนัดชำระรวมแล้ว 3 รายตั้งแต่ต้นปี โดยตัวที่เพิ่มขึ้นมาได้แก่ NRF

การปรับอันดับเครดิต หุ้นกู้ (Issue Rating)

ตราสารหนี้ปรับเพิ่มอันดับเครดิตองค์กร 5 ราย

- MINT ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรของ บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน)

- จาก “A” เป็น “A+” โดยมีแนวโน้มอันดับเครดิตเปลี่ยนจาก “Positive” หรือ “บวก” เป็น “Stable” หรือ “คงที่”

- พร้อมทั้งจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกัน

- อีกทั้งยัง เพิ่มอันดับเครดิตหุ้นกู้ ด้อยสิทธิลักษณะคล้ายทุน (MINT22PA และ MINT23PA) ของบริษัทจากระดับ “BBB+” เป็นระดับ “A-”

- การปรับเปลี่ยนอันดับเครดิตดังกล่าวสะท้อนถึงตัวชี้วัดคุณภาพเครดิตของบริษัทที่ดีขึ้นจากการ มีผลการดำเนินงานที่ฟื้นตัวอย่างแข็งแกร่งภายหลังสถานการณ์โรคระบาดและระดับหนี้ที่ลดลง

- อัตราส่วนหนี้สินทางการเงินที่ดีขึ้นอย่างยั่งยืน

- ธุรกิจโรงแรมคาดว่าจะเติบโตในระดับปกติ

- รายได้ธุรกิจร้านอาหารเติบโตปานกลาง

- GULFI ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรของ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน)

- จาก “A+” เป็น “AA-” โดยมีแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่”

- เพื่อให้สอดคล้องกับที่ทริสเรทติ้งได้จัดอันดับเครดิตองค์กร และตราสารหนี้ให้กับ บริษัท กัลฟ์ดีเวลลอปเมนท์ จำกัด (มหาชน) (GULF) ซึ่งเป็นบริษัทควบรวมใหม่ ระหว่าง GULFI และ INTUCH

- TISCO ทริสเรทติ้งเพิ่มอันดับเครดิตของ บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน)

- จาก “A-” เป็น “A” โดยมีแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่”

- เนื่องจากบริษัทมีสถานะเป็นบริษัทโฮลดิ้งที่ไม่มีการดำเนินกิจการ (Non-operating Financial Holding Company – NOHC) อันดับเครดิตของบริษัทจึงอยู่ในระดับต่ำกว่าความเสี่ยงด้านเครดิตของกลุ่มธุรกิจ (Group Credit Profile – GCP) ของกลุ่มทิสโก้ (TISCO Group) ซึ่งได้รับการ ประเมินที่ระดับ “a+” อยู่ 1 ขั้น

- โดยการประเมินความเสี่ยงด้านเครดิตของกลุ่มธุรกิจของ TISCO Group อ้างอิงจากอันดับเครดิตรวมของธนาคารทิสโก้ จำกัด (มหาชน) (TISCOB) (อันดับเครดิต “A+/Stable”) รวมถึงบริษัทย่อยอื่น ๆที่ดำเนินกิจการภายใต้กลุ่ม

- TISCOB ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรของ ธนาคารทิสโก้จำกัด (มหาชน)

- จาก “A” เป็น “A+” โดยแนวโน้มอันดับเครดิตยังคงเป็น “Stable” หรือ “คงที่” ”

- การปรับเพิ่มอันดับเครดิตครั้งนี้เป็นผลมาจากการปรับเพิ่มความเสี่ยงด้านเครดิตของกลุ่มธุรกิจ เช่นเดียวกันกับ TISCO

- KTC ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรของ บริษัท บัตรกรุงไทย จำกัด (มหาชน)

- จาก “AA-” เป็น “AA” โดยแนวโน้มอันดับเครดิตยังคงเป็น “Stable” หรือ “คงที่” ”

- ทริสเรทติ้งยังจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดใหม่ในวงเงินไม่เกิน 1.5 หมื่นล้านบาทและไถ่ถอนภายใน 10 ปีของบริษัทที่ระดับ “AA” ด้วยเช่นกัน

- การเพิ่มอันดับเครดิตดังกล่าวมีพื้นฐานมาจากการปรับเพิ่มขึ้นของอันดับเครดิตเฉพาะองค์กร (Stand-alone Credit Profile — SACP) ของบริษัทมาอยู่ที่ระดับ “a” จากเดิมที่ระดับ “a-”

- อันเนื่องมาจากการที่ทริสเรทติ้งประเมินสถานะทางธุรกิจของบริษัทมาเป็น “แข็งแกร่งมาก” จากเดิม “เข้มแข็ง” ทั้งนี้ สถานะกลุ่มของบริษัทซึ่งเป็น “บริษัทลูกที่มีความสำคัญเชิงกลยุทธ์” (Strategically Important Subsidiary) ของ ธนาคารกรุงไทย จำกัด (มหาชน) (KTB อันดับ เครดิต “AA+/Stable”*) นั้นยังคงไม่เปลี่ยนแปลง

ตราสารหนี้ถูกปรับลดอันดับเครดิตองค์กร 6 ราย

- PF ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท พร็อพเพอร์ตี้ เพอร์เฟค จำกัด (มหาชน)

- จาก “BB” เป็น “BB-” พร้อมทั้งกำหนดเครดิตพินิจแนวโน้ม “Negative” หรือ “ลบ”

- รวมไปถึง ลดอันดับเครดิตหุ้นกู้ด้อยสิทธิชนิดไม่มีวันครบกำหนด (หุ้นกู้ด้อยสิทธิลักษณะคล้ายทุน) จาก “B” เป็น “B-”

- การปรับลดอันดับเครดิตสะท้อนถึงผลการดำเนินงานในปี 2567 ที่อ่อนแอกว่าที่คาดการณ์ไว้รวมถึง ความเสี่ยงด้านการรีไฟแนนซ์และความกดดันด้านสภาพคล่องที่มีแนวโน้มเพิ่มขึ้น ซึ่งบริษัทมี แนวโน้มจะเผชิญในอนาคตอันใกล้

- ในปี 2567 ผลการดำเนินงานโดยรวมของบริษัทได้รับผลกระทบอย่างมีนัยสำคัญจากภาวะชะลอตัวของความต้องการในตลาดอสังหาริมทรัพย์และอัตราการปฏิเสธสินเชื่อที่เพิ่มขึ้น โดยเฉพาะในกลุ่มลูกค้าระดับรายได้ปานกลาง ส่งผลให้รายได้จากการดำเนินงานรวมอยู่ที่ 9.1 พันล้านบาท คิดเป็นเพียงประมาณ 75% ของประมาณการทั้งปีของทริสเรทติ้ง

- GRAND ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท แกรนด์ แอสเสท โฮเทลส์ แอนด์ พรอพเพอร์ตี้จำกัด (มหาชน)

- จาก “B+” เป็น “B” พร้อมทั้งคงเครดิตพินิจแนวโน้ม “Negative” หรือ “ลบ”

- ซึ่งการปรับลดอันดับเครดิตสะท้อนถึงผลการดำเนินงานที่อ่อนแอกว่าที่คาดไว้ มีสาเหตุหลักมาจาก ยอดขายที่ซบเซาอย่างต่อเนื่องของโครงการอสังหาริมทรัพย์เพื่อที่อยู่อาศัยของบริษัท ต้นทุนการดำเนินงานและต้นทุนทางการเงินที่อยู่ในระดับสูงยังคงกดดันความสามารถในการทำกำไรและกระแสเงินสดของบริษัท แม้ว่าการขายโรงแรมไฮแอท รีเจนซี่ กรุงเทพฯ สุขุมวิท จะเป็นไปตามแผนที่วางไว้แต่บริษัทต้องใช้เงินลงทุนจำนวนมากที่ไม่ได้คาดการณ์ไว้ในการซื้อที่ดิน 25% ที่เกี่ยวข้องกับ สัญญาเช่าโรงแรมเดอะเวสทิน แกรนด์ สุขุมวิท ซึ่งส่งผลให้ระดับหนี้ลดลงช้ากว่าที่คาดไว้

- S ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท สิงห์ เอสเตท จำกัด (มหาชน)

- จาก “BBB+” เป็น “BBB” พร้อมทั้งแนวโน้มอันดับเครดิตเปลี่ยนจาก “Negative” หรือ “ลบ” เป็น “Stable” หรือ “คงที่”

- การปรับลดอันดับเครดิตสะท้อนถึงผลการดำเนินงานของธุรกิจที่อยู่อาศัยของบริษัทต่ำกว่าคาดการณ์ส่งผลให้อัตราส่วนภาระหนี้สินปรับลดลงในอัตราที่ช้ากว่าควร อันดับเครดิตยังสะท้อนถึงคุณภาพสินทรัพย์โรงแรมของบริษัทที่อยู่ในเกณฑ์ดี

- ROH ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท โรงแรมรอยัล ออคิด (ประเทศไทย) จำกัด (มหาชน)

- จาก “B+” เป็น “B” พร้อมทั้งคงเครดิตพินิจแนวโน้ม “Negative” หรือ “ลบ”

- การปรับลดอันดับเครดิตสะท้อนถึงการเปลี่ยนแปลงสถานะเครดิตของ บริษัท แกรนด์ แอสเสทโฮเทลส์ แอนด์ พรอพเพอร์ตี้ จำกัด (มหาชน) (GRAND) ซึ่งเป็นผู้ถือหุ้นที่มีอำนาจควบคุมและเป็นแหล่งกระแสเงินสดหลักของบริษัทในการปฏิบัติตามภาระผูกพันในการซื้อคืนสินทรัพย์โรงแรมที่ใช้ในการดำเนินงานเพียงแห่งเดียวของบริษัท คือ “โรงแรมรอยัล ออคิด เชอราตัน โฮเท็ล แอนด์ทาวเวอร์ส” จากทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ แกรนด์ รอยัล ออคิด โฮสพีทาลิตี้ ที่มีข้อตกลงในการซื้อคืน (Grande Royal Orchid Hospitality Real Estate Investment Trustwith Buy-Back Condition – GROREIT หรือทรัสต์ฯ) ในปี 2569 โดยความสามารถของบริษัทในการชำระค่าเช่าและซื้อคืนสินทรัพย์จากทรัสต์ฯ ขึ้นอยู่กับดอกเบี้ยรับและการได้รับชำระคืนเงินต้นจากGRAND เป็นหลัก

- SHR ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท เอส โฮเทล แอนด์ รีสอร์ท จำกัด (มหาชน)

- จาก “BBB+” เป็น “BBB” พร้อมทั้งแนวโน้มอันดับเครดิตเปลี่ยนจาก “Negative” หรือ “ลบ” เป็น “Stable” หรือ “คงที่”

- รวมไปถึงลดอันดับเครดิตตราสารหนี้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัท จาก “BBB” เป็น“BBB-”

- การปรับลดอันดับเครดิตเป็นผลจากการปรับลดอันดับเครดิตของบริษัท แม่คือ บริษัท สิงห์ เอสเตท จำกัด (มหาชน) (อันดับเครดิต “BBB/Stable”) อันดับเครดิตสะท้อนถึงสถานะของบริษัทที่ทริสเรทติ้งประเมินให้เป็นบริษัทลูกหลัก (Core Subsidiary) ของ บริษัท สิงห์ เอสเตท จำกัด (มหาชน) ตาม “เกณฑ์การจัดอันดับเครดิตกลุ่มธุรกิจ” ของทริสเรทติ้ง

- ITD ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท อิตาเลียนไทย ดีเวล๊อปเมนต์จำกัด (มหาชน)

- จาก “BB-” เป็น “B+” พร้อมทั้งแนวโน้มอันดับเครดิตเปลี่ยนจาก “Developing” หรือ “ยังไม่ชัดเจน” เป็น “Negative” หรือ “ลบ”

- รวมไปถึง หุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัท จาก “B+” เป็น “B”

- การปรับลดอันดับเครดิตสะท้อนถึงสถานะทางธุรกิจของบริษัทที่อ่อนแอลงจากผลขาดทุน จำนวนมากถึง 5.78 พันล้านบาทในปี 2567

- รวมถึงความเสี่ยงจากการขาดทุนเพิ่มเติมอันเนื่องมาจากเหตุการณ์พังทลายของอาคารสำนักงานตรวจเงินแผ่นดิน (สตง.)

คัดตราสารหนี้เสนอขายใหม่

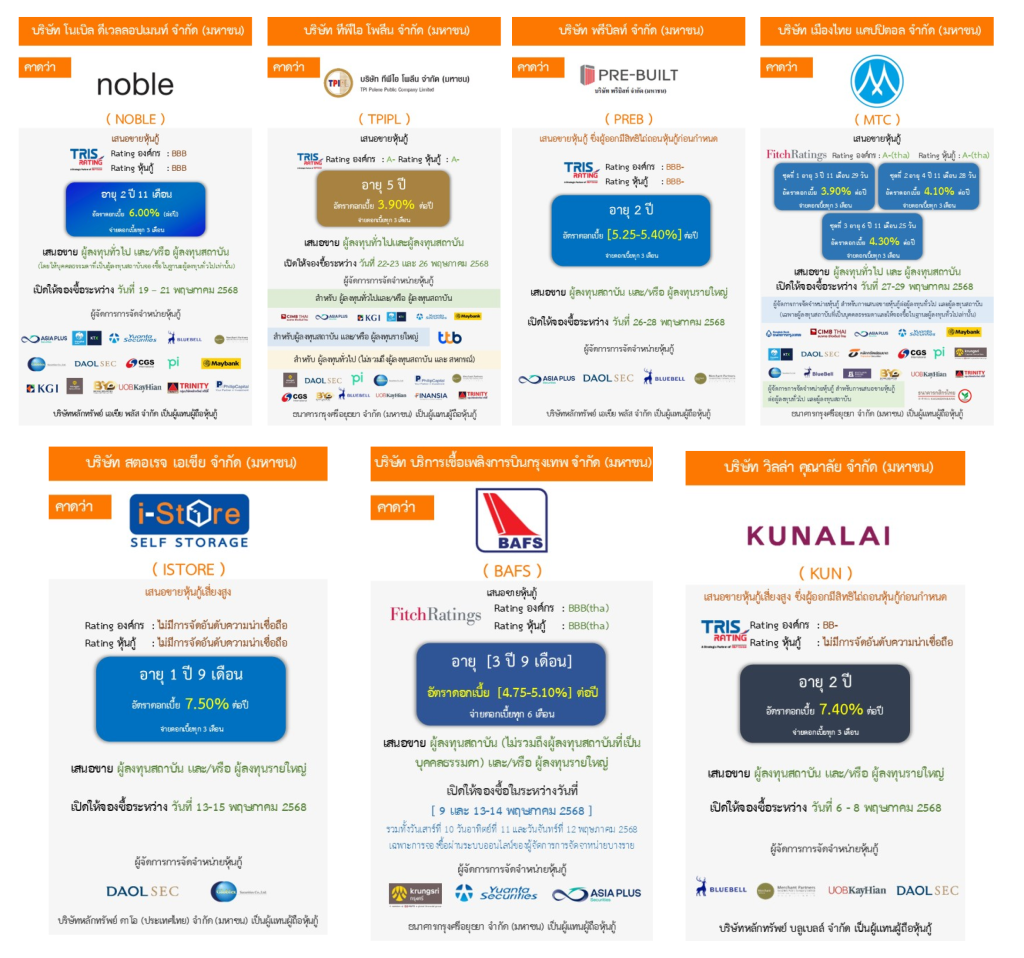

- สำหรับตัวอย่าง ตราสารหนี้ภาคเอกชนที่จะเสนอขายในช่วงเดือนพฤษภาคม 2568 ได้แก่ NOBLE TPIPL PREB MTC ISTORE BAFS KUN

สามารถดูข้อมูล อัตตราดอกเบี้ย อายุของตราสารหนี้ และเงื่อนไขต่างๆ เพิ่มเติมได้ที่ ThaiBMA

Figure 5 : ตารางดอกเบี้ย และอายุ ตราสารหนี้ออกใหม่ ประจำเดือน พฤษภาคม 2568

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

AMARC “Lab” แห่งอนาคตเพื่อคุณ ภาพสินค้าและการส่งออก [FynnCorp IAS Equity Research]

AMARC “Lab” แห่งอนาคตเพื่อคุณภาพสินค้าและการส่งออก

-

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต [FynnCorp IAS Equity Research]

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต

-

VIH 2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care [FynnCorp IAS Equity Research]

2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก