เศรษฐกิจในประเทศ

สรุปภาพรวมเศรษฐกิจไทย ไตรมาสที่ 1/2025

อ่าน 1 นาที

Key Highlights:

- รายงานตัวเลข GDP ไทยประจำไตรมาส 1Q2568 ขยายตัวต่อเนื่อง 3.1%YoY

- ประมาณการ GDP ไทยปี 2568 คาดขยายตัว 1.3% ปรับลดลงหลังจาก มาตราการ กำแพงภาษีของ สหรัฐ ในขณะที่ปี 2569 คาดการณ์ที่ 1.0% (Higher Tariffs)

- GDP ไทย เทียบกับประเทศใน ASEAN

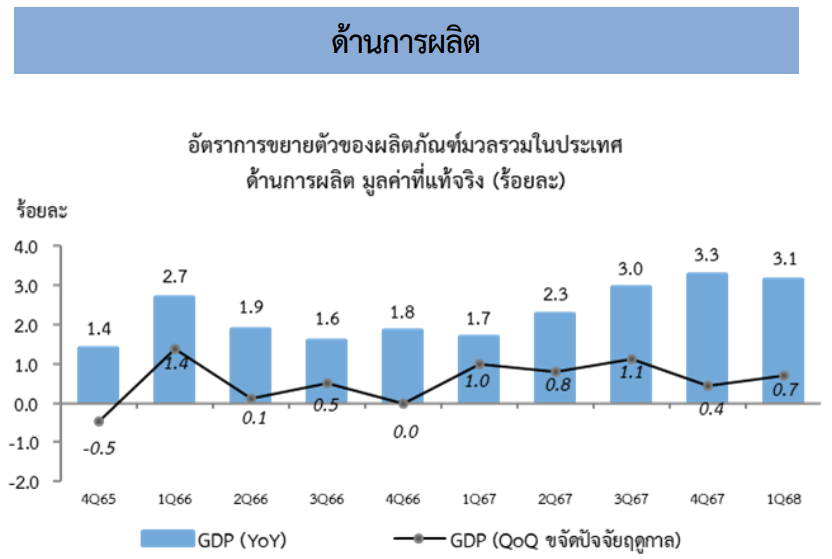

Figure 1 : GDP ด้านการผลิต

( Source : ธนาคารแห่งประเทศไทย Bank of Thailand )

GDP ด้านการผลิต

- เศรษฐกิจไตรมาสที่ 1/2568 ขยายตัว 3.1%YoY ต่อเนื่องจากการขยายตัว 3.3 %YoY ใน 4Q2567 ปัจจัยหลักมาจากการผลิตนอกภาคการเกษตรชะลอลง โดยเฉพาะบริการที่เกี่ยวข้องกับการท่องเที่ยว อย่างไรก็ตาม การขายส่งและการขายปลีกฯ การผลิต สินค้าอุตสาหกรรม และกิจกรรมทางการเงินและการประกันภัยขยายตัว สำหรับการผลิตภาคเกษตรเร่งขึ้นตามปริมาณผลผลิตของพืชสำคัญที่เพิ่มขึ้น ด้านการใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาลการนำเข้าสินค้าและบริการ และการสะสมทุนถาวรเบื้องต้นชะลอลง ขณะที่การส่งออกสินค้าและบริการขยายตัวเร่งขึ้นตามปริมาณสินค้าส่งออกที่เร่งขึ้น

- การผลิตภาคเกษตร เร่งตัวขึ้น 5.7% เร่งขึ้นจากไตรมาส 4Q2567 ที่ 1.1% ตามผลผลิตที่สำคัญที่เพิ่มขึ้น โดยเฉพาะ ข้าวเปลิอก อ้อย ยางพารา ผลไม้ และ ไก่ ขณะที่ลดลงได้แก่ ปาล์มน้ำมัน มันสำปะหลัง และ ผลผลิตประมง

- การผลิตนอกภาคการเกษตร ขยายตัวขึ้น 2.9% ชะลดลงจากไตรมาสก่อน 3.6% โดยหลักๆมาจาก ภาคอุตสาหกรรม และ ภาคบริการ

- กลุ่มอุตสาหกรรมการผลิต ขยายตัว 0.2% โดยสาขาการผลิตสินค้าอุตสาหกรรมขยายตัว 0.6% เร่งขึ้นจาก 0.3%ในไตรมาสก่อนหน้า การทำเหมืองแร่และ เหมืองหินชะลอลง ขณะที่สาขาไฟฟ้า ก๊าซ ไอน้ำและระบบปรับอากาศ และ การจัดหาน้ำ การจัดการน้ำเสียและของเสียฯลดลง

- กลุ่มบริการ ขยายตัว 4.2% ชะลอลงจากการขยายตัว 4.7% ในไตรมาสก่อนหน้า เป็นผลจากที่พักแรมและบริการด้านอาหาร การขนส่งและสถานที่เก็บสินค้าและ การก่อสร้างชะลอลง ขณะที่ การขายส่งและการขายปลีกฯ และสาขากิจกรรมทางการเงินและการประกันภัยขยายตัว

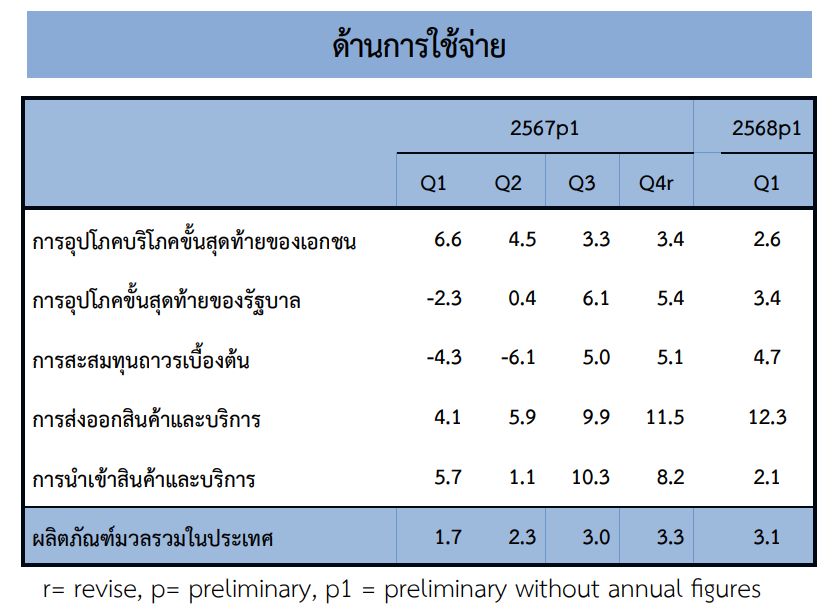

Figure 2 : GDP ด้านการใช้จ่าย

( Source : กระทรวงการท่องเที่ยวและกีฬา )

GDP ด้านการใช้จ่าย (C G I X M)

- การใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน ขยายตัว 2.6% ชะลอลงจากไตรมาสที่ผ่านมาที่ 3.4% มาจจาก การอุปโภคบริโภคสินค้ากึ่งคงทน สินค้าไม่คงทน และบริการชะลอลงขณะที่การอุปโภคสินค้าคงทนปรับตัวลดลง

- การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาล ขยายตัว 3.4% ชะลอลงจากไตรมาสที่ผ่านมาที่ 5.4% โดยค่าตอบแทนแรงงาน ค่าซื้อสินค้าและบริการและการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดชะลอลง

- การลงทุน ขยายตัว 4.7% เทียบกับการขยายตัว 5.1% ในไตรมาสก่อนหน้า ปัจจัยหลักมาจากการลงทุนภาครัฐขยายตัวต่อเนื่อง ทั้งด้านการก่อสร้างและด้านเครื่องจักรเครื่องมือ ขณะที่การลงทุนภาคเอกชนลดลงอย่างต่อเนื่อง

- ดุลการค้าและบริการ เกินดุลรวม 386.9 พันล้านบาท โดยดุลการค้าเกินดุล 276.4 พันล้านบาท และ ดุลบริการเกินดุล110.5 พันล้านบาท

- ภาคการส่งออก

- ประเทศไทยมีการเติบโตของ GDP มาจากการส่งออกเป็นหลักคิดเป็นสัดส่วนราวๆ 68% ของ GDP นับตั้งเเต่ปี 2014 ซึ่งต้องพึ่งพา global demand อย่างไรก็ตามนับตั้งแต่ 2022 เดือนมีนาคมเป็นต้นไป ภาคส่งออกไทยได้ปรับตัวลดลงอย่างต่อเนื่องจน จนถึงช่วงเดือนธันวาคม ได้ปรับตัวลดลงสูงสุดถึง -14.6% อย่างไรก็ตาม ภาคการส่งออกไทยค่อยๆฟื้นตัวตั้งเเต่ต้นปี 2023 จนมาถึงปี 2024 การกลับมาของ donald trump ที่มาพร้อมกับนโยบายที่ส่งผลต่อภาคการส่งออก และ เศรษฐกิจมหภาค

- ผลกระทบเศรษฐกิจไทย จาก นโยบาย ทรัมป์

- อย่างที่ได้บอกไปแล้วว่าประเทศไทย พึ่งพาการส่งออกเป็นหลัก เเละสัดส่วนประเทศที่ไทยส่งอออกไปมากที่สุดก็คือ สหรัฐอเมริกา โดยคิดเป็น 19.38% ทั้งนี้เเน้วโน้มย้อนหลัง 3 ปี การส่งออกไปยังสหรัฐเพิ่มขึ้นอย่างต่อเนื่อง ทําให้ผลกระทบจากการปรับขึ้นภาษีนําเข้าของสหรัฐส่งผลอย่างมากต่อไทย

- โดยสิ่งที่ต้องติดตามอย่างใกล้ชิดคือเรื่อง ภาษีตอบโต้(reciprocal tariffs) ที่ทรัมป์ได้ประกาศต่อประเทศที่เกินดุลการค้ากับสหรัฐ โดยสินค้านำเข้าจากประเทศไทยจะถูกเรียกเก็บภาษีในอัตราที่สูงถึง 37%

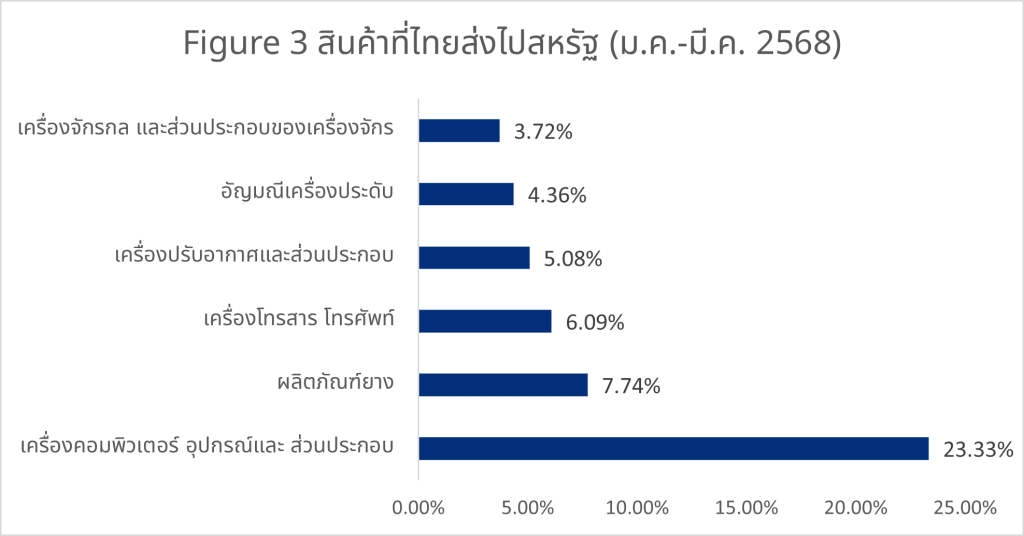

- สินค้าที่ได้รับผลกระทบหลัก

- เพื่อทำความเข้าใจผลกระทบที่อาจเกิดขึ้นอย่างเป็นรูปธรรม จำเป็นต้องพิจารณาสินค้าส่งออกหลักของไทยไปยังสหรัฐฯ ที่มีโอกาสได้รับผลกระทบจากมาตรการภาษีดังกล่าว ซึ่งสินค้าที่ได้รับผลกระทบมากที่สุดคือ สินค้าเครื่องคอมพิวเตอร์ อุปกรณ์เเละส่วนประกอบ ซึ่งคิดเป็น 23.33% ของสินค้าส่งออกทั้งหมดของไตรมาสเเรก

- สินค้าที่ส่งออกเพิ่มขึ้นอย่างมากเมื่อเทียบกับ Q1 ปีที่เเล้ว

- เมื่อเทียบกับไตรมาสเเรกเมื่อปีที่เเล้ว การส่งออกภาพรวมเพิ่มขึ้น 20% โดยการส่งออกสินค้า “เครื่องคอมพิวเตอร์ อุปกรณ์เเละส่วนประกอบ” มีการปรับตัวเพิ่มขึ้นอย่างมาก 57% เเละสินค้าอื่นๆ อาทิเช่น เครื่องประดับ,เครื่องจักรกล, เเละอีก มากมาย ซึ่งคาดว่าเป็นการเร่งส่งออกสินค้าก่อนที่จะถึง phase ของการโดนภาษ

- เพื่อลดผลกระทบจากความเสี่ยงดังกล่าว ไทยอาจจำเป็นต้องเร่งหาตลาดส่งออกใหม่ๆ ลดการพึ่งพาตลาดเดียว และเร่งพัฒนาภาคบริการ รวมถึงการส่งออกสินค้าที่มีมูลค่าเพิ่มสูงขึ้น เพื่อสร้างภูมิคุ้มกันทางเศรษฐกิจ

- ผลกระทบทางด้าน supply chain หากการเจรจาไม่สําเร็จ

- อีกเรื่องที่ต้องติดตามข่าวสารอย่างใกล้ชิดคือ การเจรจาระหว่างไทยสหรัฐ หารการเจรจาไม่สําเร็จ เม็ดเงินการลงทุนจากต่างชาติจะออกจากไทยมากขึ้น ทําให้ค่าเงินบาทอ่อนตัวลงในอนาคต เเละทําให้บริษัทต่างชาติพิจารณาการลงทุนในไทยซํ้าอีกครั้งในระยะยาวหรือไม่ เช่น อาจมีการย้ายฐานการผลิตเพื่อเลี่ยงภาษี

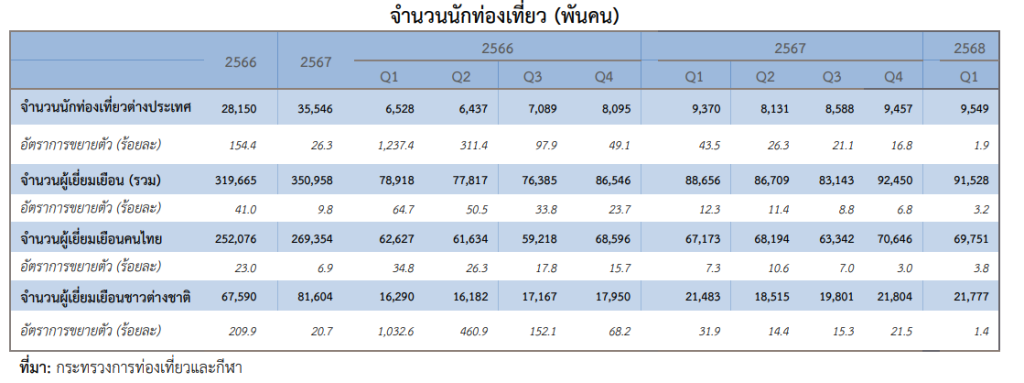

Figure 4 : รายงานข้อมูลสถิตินักท่องเที่ยวที่เดินทางมาเยือนไทย

( Source : ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร สำนักงานปลัดกระทรวงพาณิชย์ โดยความร่วมมือจากกรมศุลกากร )

นักท่องเที่ยวไทย 1Q2568

- ที่พักแรมและบริการด้านอาหาร ขยายตัวร้อยละ 7.2 ชะลอลงจากการขยายตัวร้อยละ 10.4 ใน 4Q2567 หมวดการให้บริการที่พักแรมขยายตัวร้อยละ 14.9 ชะลอลงจากการขยายตัวร้อยละ 22.3 หมวดการให้บริการด้านอาหารขยายตัวร้อยละ 1.7 เทียบกับการขยายตัวร้อยละ 3.6 ในไตรมาสก่อนหน้า โดยในไตรมาสนี้ชะลอตัวลงจากปัจจัยฤดูกาลในไตรมาสก่อนหน้า รวมไปถึงจำนวนนักท่องเที่ยวต่างชาติที่เข้ามาในประเทศมีจำนวน 9,549,004 คน เทียบกับ 9,456,858 คน ในไตรมาสก่อนหน้าเพิ่มขึ้นเพียงเล็กน้อย ขณะที่จำนวนผู้เยี่ยมเยือนชาวไทยมีจำนวน 69,750,935 คน-ครั้ง เทียบกับ 70,645,984 คน-ครั้ง ในไตรมาสก่อนหน้า ลดลงเพียงเล็กน้อย

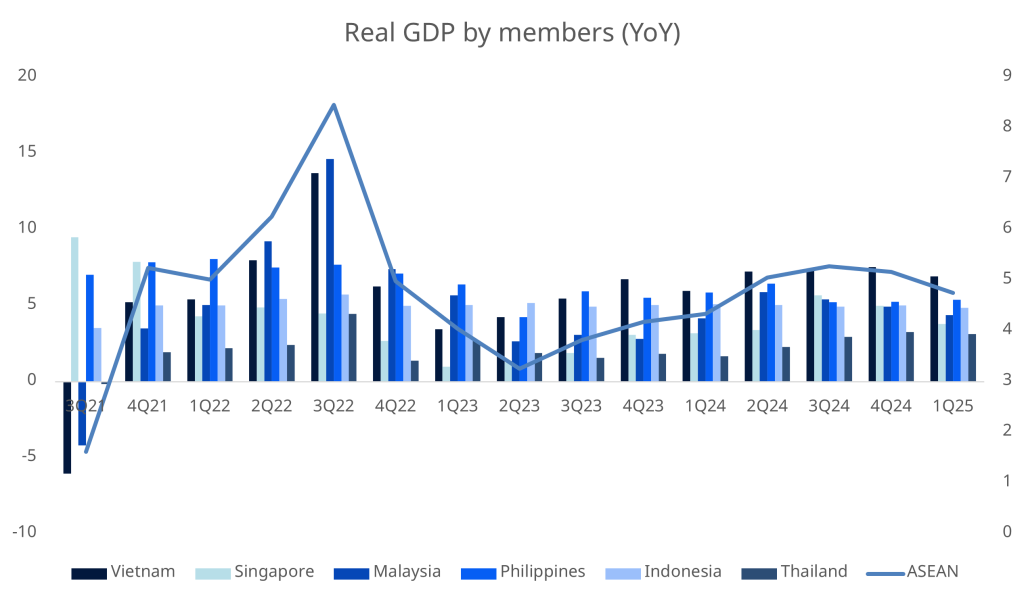

Figure 5 : การเติบโตของ GDP ของประเทศใน ASEAN

GDP ไทย เทียบกับประเทศใน ASEAN

- แม้ว่าเศรษฐกิจไทยจะมีการขยายตัวอย่างต่อเนื่อง(Figure 4 กราฟแท่งขวาสุด) แต่เมื่อเทียบกับประเทศเพื่อนบ้านในASEAN แล้ว อัตราการเติบโตยังคงอยู่ในระดับรั้งท้าย การปรับปรุงโครงสร้างเศรษฐกิจและการส่งเสริมการลงทุนภาคเอกชนอาจเป็นปัจจัยสำคัญในการเพิ่มศักยภาพการเติบโตในอนาคต รวมไปถึงการท่องเที่ยวและการส่งออกซึ่งเป็นสัดส่วนหลักของ GDP ไทย ซึ่งยังคงต้องติดตามกันอย่างต่อเนื่อง

( Source : FynnCorp IAS’s compilation from SEC and ThaiBMA )

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

AMARC “Lab” แห่งอนาคตเพื่อคุณ ภาพสินค้าและการส่งออก [FynnCorp IAS Equity Research]

AMARC “Lab” แห่งอนาคตเพื่อคุณภาพสินค้าและการส่งออก

-

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต [FynnCorp IAS Equity Research]

WHAUP “เงิน” จาก Data center เพื่อเทรนด์แห่งอนาคต

-

VIH 2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care [FynnCorp IAS Equity Research]

2026Q1 โดดเด่นด้วยการรักษาแบบ High Intensity Care

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก