หุ้นสามัญ

อ่าน 5 นาที

บริษัท ส. ขอนแก่นฟู้ดส์ จำกัด (มหาชน) [Ticker: SORKON]

- หมวดธุรกิจ: อาหารและเครื่องดื่ม (FOOD)

- จำนวนหุ้นชำระแล้ว (ล้านหุ้น): 323.40

- มูลค่าหลักทรัพย์ตามราคาตลาด ณ วันที่ 30 ต.ค. 67 (ล้านบาท): 1,416.49

- ช่วงราคา 52 สัปดาห์ สูง/ต่ำ (บาท): 4.08/ 4.80

- % ถือหุ้นของผู้ถือหุ้นรายย่อย: 40.43% (ณ วันที่ 12 ม.ค. 67)

Overview:

- ดำเนินธุรกิจผลิตและจำหน่ายอาหารแปรรูปจากเนื้อสัตว์และอาหารทะเลแปรรูปเป็นหลัก ตามด้วย ฟาร์มสุกร ร้านอาหารประเภท Quick Service Restaurant (QSR) และอื่นๆ

- มีแบรนด์สร้างชื่อและเป็นที่รู้จักอย่างยาวนานอย่าง ส.ขอนแก่น และ อองเทร่ (Entrée)

- ขยายฐานลูกค้าไปในต่างประเทศ ด้วยฐานการผลิตในอเมริกาและจีน

Key Highlights:

- หนึ่งในผู้นำอาหารไทยมายาวนานกว่า 40 ปี SORKON ดำเนินการผลิตและจัดจำหน่ายสินค้าอาหารแปรรูปจากเนื้อสัตว์ภายใต้แบรนด์ ได้แก่ 1) ส. ขอนแก่น 2) หมูดี 3) บ้านไผ่ 4) หมูแชมป์ 5) ห้วยแก้ว 6) แบรนด์กันเอง 7) อองเทร่ กลุ่มขนมขบเคี้ยวสายสุขภาพ โปรตีนล้วน 8) ส. ขอนแก่น เป็นกลุ่มสินค้าพร้อมปรุงและรับประทาน และอาหารทะเลแปรรูป ภายใต้แบรนด์ แต้จิ๋ว มหาชัย ไทเป และอื่นๆ

- ผลการดำเนินงานยังสามารถทำกำไรได้อย่างต่อเนื่อง ด้วยรายได้จากการขายในไตรมาส 2 เติบโต 10.1% YoY จากการที่มีผู้บริโภคนำผลิตภัณฑ์ไปรีวิวจนเกิดเป็นเทรนในโลกออนไลน์ ส่งผลต่อยอดขายที่เพิ่มขึ้นโดยเฉพาะในช่วงสงกรานต์จนของขาดตลาด นอกจากนี้ แม้ว่าธุรกิจอาหารแปรรูปจะมีการแข่งขันสูงทั้งจากผู้เล่นรายใหญ่และ SMEs ที่มีจำนวนมากและต้นทุนการผลิตต่ำกว่า แต่ ส. ขอนแก่น มีแบรนด์ที่แข็งแกร่งและเป็นที่ยอมรับของผู้บริโภคมานานในเรื่องคุณภาพสินค้าด้วย Market share กว่า 80% ในช่องทาง Modern Trade ของกลุ่มสินค้าสด ซึ่งเป็นสินค้าหลัก

- เติบโตพร้อมกับแผนขยายธุรกิจในสินค้ากลุ่ม Ready-to-Eat (RTE) จากจุดกระจายสินค้ามากกว่า 20,000 จุดทั่วประเทศ สู่การขยายสินค้าเพื่อให้ตอบโจทย์ Lifestyle ของผู้บริโภคมากยิ่งขึ้น เช่น กลุ่มสินค้า RTE และขยายช่องทางการจัดจำหน่าย โดยรักษาระดับการเติบโตในช่องทาง Modern Trade พร้อมขยายสู่ตลาด General Trade ที่มากขึ้นโดยจับมือกับ Distributor รายใหม่ที่มีความเชี่ยวชาญด้านการขยาย General Trade พร้อมกับรุกตลาดต่างประเทศ ด้วยการตั้งฐานการผลิตที่จีน เนื่องจากเป็นประเทศที่มี potential และประเทศอเมริกา เพื่อเน้นจับกลุ่มฐานคนไทยที่อาศัยอยู่ รวมถึงข้อจำกัดในการห้ามนำเข้าสุกรของประเทศปลายทางอีกด้วย

- การเติบโตของรายได้และกำไรในปี 2567 – 2568 มาจากแผนขยายช่องทางจำหน่ายฝั่ง General Trade รวมทั้งการนำสินค้าใหม่ไปใน Modern Trade มากขึ้น ในปี 67 ไปจนถึงการเริ่มรับรู้รายได้จากฐานการผลิตที่อเมริกาและจีนในปี 68 และการตั้งเป้าขยายสัดส่วนรายได้จากแต่ละช่องทางการขายให้มีความสมดุลกันมากขึ้นในอนาคต

Company Profile:

- หนึ่งในผู้นำอาหารแปรรูปจากเนื้อสัตว์ของไทยมายาวนานกว่า 40 ปี บริษัท ส. ขอนแก่นฟู้ดส์ จำกัด (มหาชน) ก่อตั้งขึ้นในปี 2527 โดยคุณ เจริญ รุจิราโสภณ และได้เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในปี 2537 ประกอบธุรกิจ 4 ส่วนหลัก ได้แก่ 1) ธุรกิจอาหารแปรรูปจากเนื้อสัตว์ 2) อาหารทะเลแปรรูป 3) ร้านอาหาร Quick Service Restaurant (QSR) 4) ฟาร์มสุกร และอื่นๆ

- โดยบริษัทมีรายได้จากในประเทศคิดเป็น 90% ของรายได้จากการขาย และอีก 5% จากการส่งออกไปในประเทศฮ่องกง กัมพูชา สปป. ลาว โดยฮ่องกงเป็นประเทศส่งออกหลัก และกิจการต่างประเทศ ซึ่งรายได้จากการขายสินค้าอาหารแปรรูปทั้ง 2 กลุ่มในปัจจุบัน มาจากช่องทางการขาย Modern Trade 65%, General Trade 28%, Export 5% และอื่นๆ

SORKON’s Products by Business Unit

Source: ONE REPORT 2566

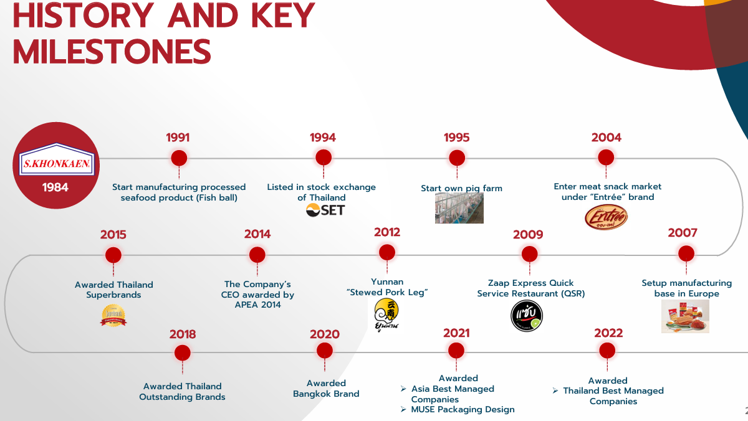

จากจุดเริ่มต้นสู่การยกระดับมาตรฐานอาหารพื้นบ้าน

- จุดเริ่มต้นของธุรกิจ มาจากการที่คุณเจริญสังเกตว่าคนกรุงเทพจำนวนหนึ่งนิยมบริโภคอาหารประเภทหมูหยอง หมูแผ่น และกุนเชียง จึงเกิดไอเดียนำผลิตภัณฑ์เหล่านี้จากขอนแก่นมาจำหน่ายที่กรุงเทพ ซึ่งเป็นที่มาของชื่อตรา ส. ขอนแก่น หรือ สินค้าจากจังหวัดขอนแก่น ต่อมาเพื่อเพิ่มประสิทธิภาพการจัดส่งและควบคุมคุณภาพ ได้มีการก่อตั้งโรงงานเพื่อผลิตสินค้าเหล่านี้จำหน่ายเอง จากนั้นได้เริ่มขยายฐานลูกค้าไปในต่างประเทศด้วยการส่งออกผลิตภัณฑ์แปรรูปจากเนื้อสุกรไปฮ่องกงเป็นประเทศแรก และในปี 2538 ได้ตัดสินใจขยายธุรกิจเกษตรเต็มรูปแบบด้วยการมีฟาร์มสุกร ต่อมาได้เข้าสู่ธุรกิจอาหารทะเลแปรรูป อาหารแช่แข็งพร้อมรับประทาน ธุรกิจร้านอาหาร Quick Service Restaurant (QSR) ตามลำดับ เพื่อเป็นการต่อยอดธุรกิจจากต้นน้ำสู่ปลายน้ำ (Integrated Supply Chain)

History and Key Milestones

Source: Opportunity Day Year-end-2023

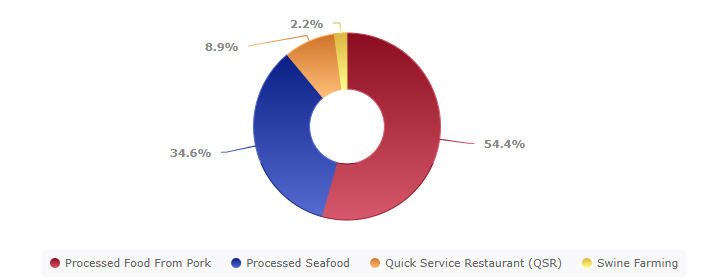

ธุรกิจหลักจากอาหารแปรรูป

- ในปี 2566 บริษัทมีสัดส่วนรายได้จากธุรกิจอาหารแปรรูปจากเนื้อสัตว์และอาหารทะเลแปรรูปเป็นหลักด้วยสัดส่วน 54.4% และ 34.5% ของรายได้จากการขาย ตามลำดับ ส่วนธุรกิจฟาร์มสุกรและร้านอาหารคิดเป็น 8.9% และ 2.2% ตามลำดับ

Revenue Breakdown (2023) by Business Unit

Source: Opportunity Day Year-end-2023

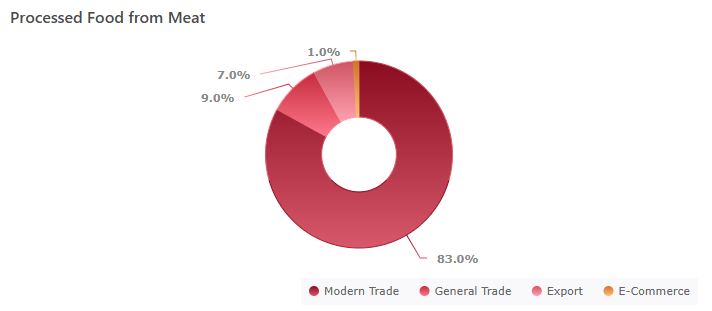

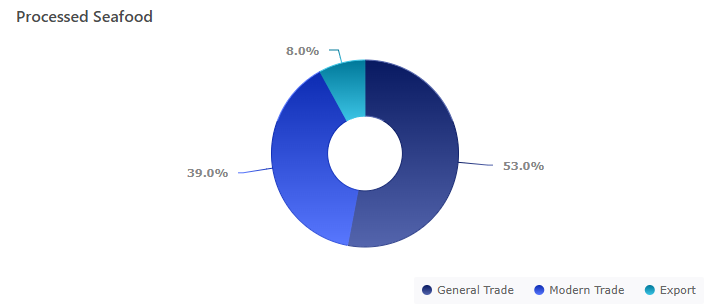

ช่องทางการจัดจำหน่าย

- บริษัทมีช่องทางการจัดจำหน่าย 4 ช่องทาง ได้แก่ 1) ช่องทางการขายปลีกแบบสมัยใหม่ (Modern Trade) เช่น ร้านสะดวกซื้อ 7-11 ครอบคลุมเกือบทุกสาขากว่า 14,000 สาขา รวมถึง Lotus และ Makro ร้านค้าส่งสมัยใหม่ (ร้านค้าประเภทโรงแรม ร้านอาหารและธุรกิจจัดเลี้ยง) ซึ่งนอกเหนือจากนี้มี distributor ที่เชี่ยวชาญคอยช่วยกระจายสินค้า 2) ช่องทางจัดจำหน่ายร้านค้าปลีกแบบดั้งเดิมและร้านค้าอื่นๆ (General Trade) เช่น ช่องทางตลาดสด ช่องทางร้านอาหาร ร้านก๋วยเตี๋ยวที่ปัจจุบันขยายไปได้ประมาณ 1,600 สาขา เน้นในกรุงเทพเป็นหลัก และช่องทางร้านค้า Fresh Shop 3) ช่องทางจัดจำหน่ายแบบตัวแทนจำหน่าย (Distributor) และ 4) ช่องทางการส่งออก ในประเทศฮ่องกงเป็นหลัก ซึ่งสินค้าเป็นที่นิยมอย่างลูกชิ้นแต้จิ๋วและแบรนด์สินค้าอองเทร่

- ในปี 2566 ธุรกิจอาหารแปรรูปจากเนื้อสัตว์ มีรายได้หลักมาจากช่องทางการขาย Modern trade กว่า 83% ของรายได้จากการขายในกลุ่ม และจากช่องทาง General Trade 9% จากการส่งออกและ E-commerce คิดเป็น 7% และ 1% ตามลำดับ ส่วนธุรกิจอาหารทะเลแปรรูปมีรายได้มาจาก General Trade เป็นหลัก คิดเป็น 53% ของรายได้รวมในกลุ่ม จาก Modern Trade 39% และจากส่งออก 8% ตามลำดับ

Revenue Breakdown by Distribution Type (2023)

Source: Opportunity Day Year-end-2023

ฐานการผลิตทั้งในและต่างประเทศรองรับการเติบโต

- ปัจจุบัน บริษัทมีฐานการผลิตในประเทศไทยทั้งหมด 5 แห่งรวมฟาร์มสุกร และนอกประเทศไทยที่เนเธอแลนด์ ซึ่งผลิตสินค้าอาหารพื้นเมือง เช่น แหนม หมูยอ ไส้กรอกอีสาน ลูกชิ้นหมู เพื่อจำหน่ายไปยังผู้บริโภคคนไทยและคนเอเชียที่อาศัยในกลุ่มสหภาพยุโรปและอังกฤษ และการตั้งฐานการผลิตเพิ่มเติมในอเมริกาจากข้อจำกัดเรื่องการนำเข้าเนื้อสุกรและฐานการผลิตในจีนที่อยู่ในกระบวนการก่อสร้างโรงงาน โดยเป็นการ JV กับรัฐบาลท้องถิ่นในมณฑลนั้น

ตอกย้ำการเป็น Integrated Supply Chain ด้วยธุรกิจฟาร์มสุกร และ ร้านอาหาร

- ธุรกิจร้านอาหาร (QSR) ของ ส. ขอนแก่น อยู่ภายใต้แบรนด์แซ่บคลาสสิกและขาหมูยูนนาน รวมทั้งหมดกว่า 10 สาขาในปัจจุบัน และธุรกิจฟาร์มสุกร มีกำลังการผลิตราว 60,000 ตัวต่อปี ซึ่งในจำนวนนี้เป็นสุกรขุนประมาณ 30,000 ตัว จากนั้น บริษัทจะส่งสุกรให้โรงงานแปรรูปแล้วทำการคัดเลือกคุณภาพเนื้อสุกรที่รับซื้อกลับ แต่ในปี 2567 นี้ มีการเพิ่มจำนวนสุกรขุน โดยการเพิ่มเล้าสุกรจาก 4 เป็น 8 เล้า พร้อมกับการควบคุมอุณหภูมิในการเลี้ยงด้วยระบบ evaporation system จึงทำให้บริษัทสามารถเพิ่มประสิทธิภาพในการเลี้ยงให้ดีขึ้น ส่งผลต่อความสามารถในการผลิตและจัดจำหน่ายสุกรขุนที่มีคุณภาพได้จำนวนมากขึ้น อีกทั้ง ราคาสุกรขุนยังมีราคาที่ดีกว่าลูกสุกร อย่างไรก็ดี บริษัทมีแผนในการจัดจำหน่ายสุกรขุนให้มากขึ้น โดยตั้งเป้ามากกว่า 40,000 ตัว

Industry Analysis:

อุตสาหกรรมเนื้อสัตว์แปรรูป

- Food Intelligence Center (FIC) รายงาน มูลค่าตลาดผลิตภัณฑ์เนื้อสัตว์ปัจจุบันของไทยอยู่ที่ประมาณ 172,000 ล้านบาท ประกอบด้วยมูลค่าเนื้อหมูและเนื้อไก่ในสัดส่วนใกล้เคียงกัน ซึ่งคนไทยบริโภคเนื้อหมูและไก่เป็นหลัก ที่ผ่านมาตลาดเนื้อสัตว์ของไทยได้รับผลกระทบจากการเพิ่มขึ้นของต้นทุนการผลิต โดยเฉพาะราคาวัตถุดิบอาหารสัตว์ที่ต้องนำเข้าจากต่างประเทศ รวมถึงปัญหาโรคระบาด (ASF) ในสุกรที่เกิดขึ้นบ่อยครั้ง ส่งผลต่อจำนวนสุกรที่ลดลง นอกจากนั้น ในปีที่ผ่านๆมา มีการลักลอบเนื้อสุกรจากประเทศแถบตะวันตกซึ่งมีราคาถูกมาจำหน่ายในประเทศจำนวนมหาศาล ท่ามกลางราคาปุ๋ยและอาหารสัตว์สูงขึ้นอย่างต่อเนื่อง ส่งผลต่อเกษตรกรผู้เลี้ยงสุกรที่ต้องจำหน่ายในราคาต่ำกว่าทุน โดยราคาเนื้อสุกรตกลงค่อนข้างมากจนเกษตรกรผู้เลี้ยงสุกรได้ลดจำนวนลงจากกว่า 240,000 ราย เป็นประมาณ 40,000 ราย

- อย่างไรก็ตาม ในปี 2567 สถานการณ์ราคาหมูในประเทศเริ่มปรับตัวดีขึ้นมาสู่ที่กว่า 70 บาท ต่อกิโลกรัมในไตรมาส 3 โตขึ้นประมาณ 3% MoM และ 2% YoY จากแนวโน้มการบริโภคภายในประเทศเพิ่มขึ้นและนักท่องเที่ยวต่างชาติที่เดินทางมาเพิ่มสูงขึ้น โดยสำนักงานเศรษฐกิจการเกษตร (OAE) ได้รายงานราคาสุกร (พันธุ์ลูกผสม) ในไตรมาสที่ 3 ปี 67 เฉลี่ยอยู่ที่ 70.18 บาท ต่อกิโลกรัม สะท้อนราคาสุกรทยอยปรับตัวขึ้นเล็กน้อยอย่างต่อเนื่องตั้งแต่ช่วงต้นปีนี้

Source: CPF, Office of Agricultural Economics

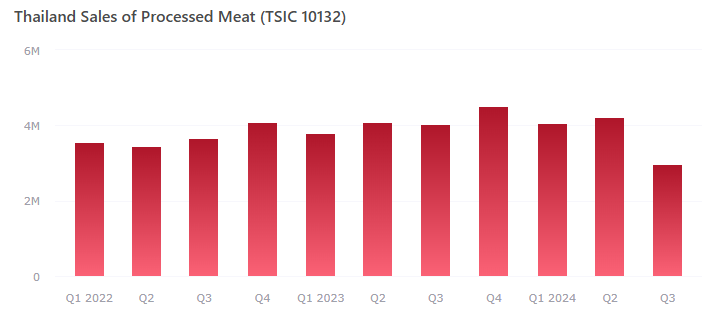

- ในส่วนอุตสาหกรรมเนื้อสัตว์แปรรูป ข้อมูลจากสำนักงานเศรษฐกิจอุตสาหกรรม (OIE) รายงานตัวเลขการจำหน่ายในประเทศและการส่งออกของสินค้าอาหารแปรรูป (ซึ่งรวมผลิตภัณฑ์ที่ทำจากเนื้อสัตว์และเนื้อสัตว์ปีก: ไส้กรอกพื้นบ้าน กุนเชียง แหนม หมูยอ และอื่นๆที่คล้ายกัน) มีมูลค่าลดลง 6.63% YoY ในช่วง 8 เดือนแรกของปี 2567 มาอยู่ที่ 11,183.7 ล้านบาท โดยแบ่งเป็นการจำหน่ายในประเทศจำนวนกว่า 124,000 ตัน (98%) ขณะที่การส่งออกมีจำนวนประมาณ 2,000 ตัน (2%) สะท้อนกำลังซื้อหลักมาจากผู้บริโภคภายในประเทศซึ่งมีแนวโน้มปรับตัวเพิ่มขึ้น ขณะที่การส่งออกมีจำนวนลดลงค่อนข้างมาก ซึ่งอาจมาจากผู้บริโภคต่างประเทศมีทางเลือกของสินค้าจากประเทศที่มีต้นทุนถูกกว่า

(Unit: THB Thousand) Note: Data in 3Q24 available only in July and August

Source: The Office of Industrial Economics (OIE)

อุตสาหกรรมอาหารทะเลแปรรูป

- ในปี 2566 อุตสาหกรรมอาหารทะเลแปรรูป ได้รับแรงกดดันในด้านต้นทุนวัตถุดิบทั้งด้านอาหารสัตว์และเชื้อเพลิงในการออกเรือประมงและค่าใช้จ่ายในการผลิตด้านพลังงานที่ใช้ในกระบวนการแปรรูปที่ยังคงสูง โดย Krungsri Research มองแนวโน้มอุตสาหกรรมอาหารทะเลแปรรูปของไทยในปี 2566-2568 ยังคงได้รับแรงกดดันจากต้นทุนที่สูงขึ้น ท่ามกลางการแข่งขันที่รุนแรงของตลาดโลก โดยเฉพาะจากประเทศที่มีต้นทุนการผลิตที่ถูกกว่าอย่าง จีน เวียดนาม และอินเดีย เป็นต้น ซึ่งอาจส่งผลให้ประเทศคู่ค้าหลักของไทยหันไปนำเข้าสินค้าราคาถูกกว่าจากประเทศคู่แข่งได้

- แม้ว่าการส่งออกของอาหารทะเลแปรรูปจะได้รับผลกระทบจากปัจจัยที่กล่าวไป แต่ด้วยปัจจัยสนับสนุนอย่างความต้องการของผู้บริโภคภายในประเทศ การเปิดประเทศที่ทำให้อุตสาหกรรมการท่องเที่ยวและร้านอาหารเริ่มฟื้นตัวดีขึ้นเรื่อยๆ จะทำให้ผู้ประกอบการฝั่งที่เน้นตลาดในประเทศจะได้รับประโยชน์ ดังนั้น เรามองว่า บริษัท ส ขอนแก่น ที่รายได้มาจากตลาดภายในประเทศมากกว่า 90% ของกลุ่มสินค้าอาหารทะเลแปรรูป จะมีการเติบโตขึ้นต่อไปได้ในอนาคต

Financial Performance

- รายได้รวมในปี 2566 ลดลง 2.6% YoY มาอยู่ที่ 3,132.3 ล้านบาท สาเหตุหลักมาจากรายได้จากการขายของธุรกิจฟาร์มสุกรลดลง 31.8% YoY จากภาวะราคาสุกรตกต่ำมากที่สุดซึ่งได้รับผลมาจากการลักลอบนำสุกรมาจำหน่ายในราคาถูก ตามมาด้วยรายได้จากกลุ่มธุรกิจร้านอาหารและอาหารทะเลแปรรูปลดลง 7.4% และ 3.9% YoY ขณะที่กลุ่มอาหารแปรรูปจากเนื้อสุกร ซึ่งเป็นกลุ่มธุรกิจหลักที่สร้างรายได้มากกว่า 50% ในแต่ละปี มีรายได้โตจากปีก่อน 4.8% YoY และมีรายได้เติบโตอย่างต่อเนื่องโดยเฉพาะช่องทางร้านสะดวกซื้อ รวมถึงการวางสินค้าใหม่ได้ตามแผน ส่วนรายได้จากการให้เช่าและบริการอยู่ที่ 12.8 ล้านบาท เติบโตขึ้น 19.8% YoY

- รายได้ภาพรวมใน 6 เดือนแรกของปี 67 ขยายตัว 3.1% YoY อยู่ที่ 1,623.8 ล้านบาทแบ่งเป็นรายได้จากการขายจำนวน 1,595.6 ล้านบาท เพิ่มขึ้น 3% YoY โดยยอดขายที่สร้างรายได้หลักมาจากกลุ่มอาหารแปรรูปจากเนื้อสุกร คิดเป็น 55.8% ของรายได้จากการขาย รองลงมาเป็นกลุ่มอาหารทะเลแปรรูป คิดเป็นยอดขาย 32.6% ซึ่งทั้งสองกลุ่มธุรกิจหลักนี้ มีการเติบโตขึ้นจากช่วงเดียวกันของปีที่ผ่านมาที่ 4.5% และ 4.4% ตามลำดับ เป็นผลมาจากเทรนด์ของผู้บริโภคที่ได้นำผลิตภัณฑ์ของบริษัทไปประกอบอาหารในรูปแบบเมนูใหม่ๆ จนเป็นกระแสในโลกออนไลน์ ส่งผลดีต่อยอดขายที่เพิ่มขึ้น รวมถึงจากการขยายช่องทางการจำหน่ายสินค้าของกลุ่มอาหารทะเลแปรรูป (กลุ่มสินค้าพร้อมรับประทาน) ผ่าน Modern trade และเพิ่มช่องทางการส่งออก ขณะที่ธุรกิจฟาร์มสุกรยังคงรายได้ลดลง 10.9% YoY เนื่องจากราคาเนื้อสุกรมีราคาต่ำลงเมื่อเทียบกับราคาเฉลี่ยช่วงเดียวกันของปีที่ผ่านมา ส่วนฝั่งรายได้จากค่าเช่าและบริการ อยู่ที่ 8.8 ล้านบาท ขยายตัว 43.8% YoY

- แม้ผลการดำเนินงานปี 66 ได้รับผลกระทบจากปัจจัยภายนอก แต่พลิกกลับมาดีขึ้นมากช่วง 1H67 กำไรสุทธิในปีที่ผ่านมาลดลงจากปัจจัยหลัก คือ ราคาสุกรลดลง ทำให้เกิดขาดทุนจากการเปลี่ยนแปลงมูลค่ายุติธรรมของสินทรัพย์ชีวภาพ (สุกร) และรายได้จากธุรกิจฟาร์มสุกรลดลงไป รวมถึงค่าใช้จ่ายในการขายและบริหารที่เพิ่มขึ้นจากการเตรียมคนเพื่อขยายธุรกิจไปในต่างประเทศ ส่งผลให้อัตรากำไรสุทธิ (NPM) ลดลงจาก 3.03% ในปี 2565 เป็น 1.61% ในปี 2566 อย่างไรก็ตาม ในช่วงครึ่งแรกของปี 67 บริษัทมีกำไรสุทธิอยู่ที่ 59.6 ล้านบาท เพิ่มขึ้นเกือบ 1.46 เท่าเทียบกับช่วงเดียวกันของปีที่ผ่านมา เนื่องจากการเพิ่มขึ้นของยอดขาย และราคาเนื้อสุกรซึ่งเป็นวัตถุดิบหลักในการผลิตมีราคาต่ำลง อีกทั้ง บริษัทมีการบริหารจัดการค่าใช้จ่ายในการขายและบริหารดีขึ้น จนทำให้กำไรขั้นต้นสูงขึ้น โดย GPM ใน 2Q67 ปรับตัวขึ้นเป็น 26.2% จาก 22.48% ใน 2Q66 ซึ่งส่งผลต่อกำไรสุทธิเพิ่มขึ้นตามมาอย่างเห็นได้ชัด

- การเติบโตของรายได้และกำไรในปี 2567 – 2568 มาจากการเพิ่มช่องทางการขายของสินค้าแปรรูปทั้ง 2 กลุ่มหลักและแผนการขยายสาขาร้านอาหาร รวมถึงธุรกิจฟาร์ม ดังนี้

- สินค้าแปรรูปจากเนื้อสุกร มีแผนขยายช่องทางการจัดจำหน่ายผ่าน General trade มากขึ้น โดยเฉพาะช่องทางร้านอาหาร ร้านก๋วยเตี๋ยวเรือที่ขยายไปแล้วกว่า 1,600 จุด รวมถึงกลุ่มลูกค้า Industry (OEM) นอกจากนั้น มีการเพิ่มผลิตภัณฑ์ที่เป็น Ready-to-Eat ในช่องทาง Modern Trade เพื่อตอบโจทย์ Lifestyle ของผู้บริโภคในช่องทางนี้มากขึ้น รวมถึงกลยุทธ์ Co-Brand เช่น S.Khonkaen x ไอศกรีม Guss Damn Good หรือกลุ่มสินค้าขนม Entrée x Garfield และ Venom ซึ่งเป็นตัวละครสุดฮิตจากค่าย Sony Picture เพื่อขยายและจับกลุ่มลูกค้าวัยรุ่นเพิ่มขึ้น

- สินค้าอาหารทะเลแปรรูป ที่ปัจจุบันได้มีการขยายช่องทางการจำหน่ายในกลุ่มสินค้าพร้อมรับประทานผ่าน Modern Trade และเพิ่มช่องทางการส่งออก

- ธุรกิจร้านอาหาร (QSR) จากยอดขายที่ดีขึ้น บริษัทจึงมีแผนการขยายร้าน Zaap Classic ที่คาดว่าจะเปิดอีกประมาณ 2 สาขาในปีนี้ และ 3-5 สาขาในปี 2568

- ธุรกิจฟาร์มสุกร บริษัทได้เน้นไปที่หมูขุนเพื่อให้สามารถขายในจำนวนกิโลกรัมที่สูงขึ้นมากกว่าการจำหน่ายลูกหมู ประกอบกับราคาสุกรที่เริ่มสูงขึ้นเล็กน้อย ส่งผลต่อรายได้ของฟาร์มสูงขึ้น

- แผนการขยายธุรกิจไปในต่างประเทศ และพยายามวางรากฐานภายในปี 2567 โดยการหา Distributor เพื่อนำสินค้าในต่างประเทศเข้าสู่ช่องทางที่เป็น Food service มากขึ้น ควบคู่กับช่องทางออนไลน์รวมถึงสินค้าใหม่ เจาะกลุ่มประเทศที่มีการบริโภค Hot pot สูง อย่างเช่น จีน เกาหลี และการเปิดฐานการผลิตในอเมริกาและจีน ซึ่งในอเมริกาได้มีการ Soft launch ไปแล้วในเดือนตุลาคม 2567 และในจีนอยู่ในกระบวนการสร้างโรงงาน โดยบริษัทคาดว่าจากฐานการผลิตทั้ง 2 จะเริ่มรับรู้รายได้ในปี 2568 เป็นต้นไป

Risk Factors

- ความเสี่ยงของราคาสุกรที่มีความผันผวน โดยธุรกิจของ ส. ขอนแก่นเป็นธุรกิจที่ขึ้นอยู่กับปัจจัยภายนอกที่อยู่เหนือการควบคุมอย่าง ราคาสุกร ที่ส่งผลต่อต้นทุนวัตถุดิบของธุรกิจหลักอย่างอาหารแปรรูปจากสัตว์ (ฝั่ง Demand) และส่งผลต่อธุรกิจฟาร์มสุกร (ฝั่ง Supply) ซึ่งทั้งสองกลุ่มธุรกิจนี้จะได้รับผลกระทบจากราคาสุกรที่ตรงข้ามกันและแม้ว่าสัดส่วนรายได้ของธุรกิจอาหารแปรรูปจะสูงกว่า แต่หากธุรกิจฟาร์มสุกรได้รับผลกระทบจากราคาสุกรตกต่ำประกอบกับการประมาณสต็อกวัตถุดิบในฝั่งอาหารแปรรูปไม่สอดคล้องกับราคาตลาด ณ ขณะนั้น ก็จะส่งผลต่อผลการดำเนินงานโดยภาพรวมได้ นอกจากนี้ แม้ว่าบริษัทจะเน้นการสร้างสุกรขุนที่จะทำให้จำหน่ายได้ในปริมาณที่มากขึ้น แต่ในแง่ของมูลค่าจะขึ้นอยู่กับราคาตลาดเป็นหลัก แต่อย่างไรก็ตาม ทางบริษัทมีการติดตามราคาสุกรอย่างใกล้ชิด และวางแผนการซื้อล่วงหน้าในราคาที่เชื่อว่าจะช่วยควบคุมต้นทุนของสุกรได้

- ความเสี่ยงเรื่องต้นทุนที่ยังคงสูง บริษัทมีต้นทุนและค่าใช้จ่ายต่อรายได้รวมในสัดส่วนที่สูงโดยเฉลี่ยประมาณ 90% ในแต่ละปีตามยอดขายโดยเฉพาะฝั่งต้นทุนขาย ดังนั้น หากยอดขายเติบโตขึ้น แต่หากไม่มีการควบคุมต้นทุนหรือการลด cost ที่ไม่จำเป็นออกไปมากพอ ก็จะส่งผลต่อผลการดำเนินงานค่อนข้างมาก เนื่องจากค่าใช้จ่ายในส่วนอื่นๆอย่างเช่น ต้นทุนทางการเงินไม่ได้มีนัยสำคัญต่อกำไรสุทธิ ถึงอย่างไรก็ตาม บริษัทมีการว่างระบบเพื่อไม่ให้ต้นทุนสูงเกินไปทั้งจากการมีฟาร์มสุกรเอง รวมถึงการติดตามราคาสุกรเพื่อให้จัดหาสุกรได้ในราคาที่เหมาะสม

- ความเสี่ยงในการขยายช่องทางการจัดจำหน่าย สินค้าของ ส. ขอนแก่นโดยส่วนใหญ่อย่างอาหารแปรรูปทั้งจากเนื้อสุกรและอาหารทะเล มีการจัดจำหน่ายผ่านทางร้านค้าปลีกสมัยใหม่ (Modern Trade) และร้านค้าปลีกแบบดั้งเดิมหรืออื่นๆ (General Trade) เป็นหลัก คิดเป็นสัดส่วนประมาณ 65% และ 28% ในปัจจุบันตามลำดับ ซึ่งแผนการขยายอาหารแปรรูปสุกร ไปยังช่องทาง General trade อย่างร้านก๋วยเตี๋ยวเรือ ณ ปัจจุบัน ยังเผชิญกับคู่แข่งสินค้าจาก SMEs ซึ่งมีราคาต่ำกว่าและปริมาณเยอะกว่า ดังนั้น การขยายสินค้าผ่านช่องทางดังกล่าวจะยังจำกัดอยู่ในกรุงเทพฯ ซึ่งยังกระจายได้ไม่ครอบคลุมมาก นอกจากนั้น การจะนำสินค้าไปยังช่องทาง General Trade มากขึ้น ยังเผชิญกับความท้าทายด้านราคาสินค้าที่อาจจะสูงสำหรับช่องทางนี้ อย่างไรก็ตาม บริษัทลดความเสี่ยงด้านนี้ โดยว่างแผนที่จะขยาย General Trade สำหรับสินค้าแปรรูปสัตว์ และขยาย Modern Trade สำหรับสินค้าอาหารทะเลแปรรูป

- ความเสี่ยงในการขยายธุรกิจในต่างประเทศ ปัจจุบัน บริษัทมีรายได้จากต่างประเทศคิดเป็นสัดส่วน 5% ของรายได้จากการขาย ซึ่งส่งออกไปในประเทศฮ่องกงและฝั่งยุโรปเป็นหลัก ดังนั้น ในการจะขยายธุรกิจไปในต่างประเทศทั้งการเปิดฐานการผลิตใหม่และการแต่งตั้งตัวแทนจำหน่าย บริษัทจำเป็นต้องแบกรับต้นทุนเพิ่มมากขึ้นในการเตรียมความพร้อม เตรียมบุคลาการที่มีความเชี่ยวชาญ และผลการดำเนินงานอาจจะขึ้นอยู่ความสามารถของผู้แทนจำหน่ายในประเทศนั้นๆ อย่างไรก็ตาม เรามองว่ามีโอกาสในการเติบโตของตลาดดังกล่าว ซึ่งเป็นตลาดที่มีศักยภาพและคุ้มค่าต่อการขยายไป

ข้อจำกัดความรับผิด (Disclaimers):

กดด้านล่างเพื่อดูรายละเอียด ข้อจำกัดความรับผิด:

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…

-

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

-

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS Equity Research]

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS E…