หุ้นกู้

หุ้นกู้ KUN หุ้นตัวเล็กที่มีความฝันใหญ่ พร้อมชำระหนี้หุ้นกู้ตามนัด [FynnCorp IAS Bond Research]

อ่าน 4 นาที

บริษัท วิลล่า คุณาลัย จำกัด (มหาชน) [Ticker: KUN]

อุสาหกรรม: พัฒนาอสังหาริมทรัพย์

Issuer Rating: BB-(15 ก.พ. 2567)

Rating Agency: Tris Rating (15 ก.พ. 2567)

บทวิเคราะห์นี้ บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน ฟินน์คอร์ป จำกัด (“FynnCorp IAS”) ได้รับการสนับสนุนจากผู้ออกหลักทรัพย์ อย่างไรก็ตาม ผู้ออกหลักทรัพย์ไม่ได้มีส่วนร่วมในการให้ความเห็นเกี่ยวกับความเหมาะสมหรือการวิเคราะห์ใดๆ ในบทวิเคราะห์ฉบับนี้

Overview:

- พัฒนาโครงการบ้านจัดสรรแนวราบในเขตพื้นที่กรุงเทพและปริมณฑล

- ขยายโซนพื้นที่พัฒนาบ้านจัดสรรจากบางบัวทองสู่ฉะเชิงเทรา ไป พระราม 2-บางขุนเทียน และ ปทุมธานี-รังสิตคลอง 2

- มีที่ดินรอพัฒนา มากกว่า 500 ไร่ มูลค่าโครงการรวมมากกว่า 12,000 ลบ.

Key Highlights:

- เจาะตลาดบ้านระดับสูงขึ้น ราคา 5-12 ลบ. จากโครงการ “Navara” บนพื้นที่มากกว่า 150 ไร่ และ 330 ไร่ ที่บางขุนเทียน พระราม 2 และรังสิตคลอง 2 ตามลำดับ

- อัตรากำไรขั้นต้นจะเพิ่มขึ้นจากการซื้อที่ดินได้ต่ำกว่าราคาตลาด ซึ่งเป็นที่ดินผืนใหญ่และถูกทิ้งร้างไว้มาหลายปี สะท้อนโอกาสในการสร้างอัตรากำไรขั้นต้นที่ดีขึ้นอย่างต่อเนื่องในอนาคต

- หนี้สินคงค้างของโครงการ Navara ยังต่ำเมื่อเทียบกับมูลค่าทรัพย์สิน โดย ณ สิ้นเดือน มิ.ย. 67 บริษัทมียอดหนี้คงค้างของโครงการ Navara พระราม 2 เทียบกับมูลค่าทรัพย์สิน เทียบเท่า LTV 0.20 เท่า ยอดหนี้คงค้างของโครงการ Navara รังสิตคลอง 2 เมื่อเทียบกับมูลค่าทรัพย์สิน เทียบเท่า LTV 0.25 เท่า

- มาตรการภาครัฐช่วยส่งเสริมยอดขาย Backlog กว่า 240 ล้านบาท ซึ่งจะทยอยรับรู้รายได้ในครึ่งหลังของปี 67 โดยเฉพาะโครงการ Navara พระราม 2 และรังสิตคลอง 2

- เพิ่มทุน PP 50 ลบ. สะท้อนความเชื่อมั่นจากนักลงทุน พร้อมเสริมสภาพคล่องและและลดอัตราส่วนหนี้สินต่อทุนของบริษัทลง

- บริหารสภาพคล่องได้ดี สามารถชำระหนี้หุ้นกู้ตามกำหนด ผู้บริหารไม่มีความกังวลเกี่ยวกับการชำระหุ้นกู้ระยะสั้นภายใน 1 ปีนี้ จากเงินเพิ่มทุนและออกเสนอขายหุ้นกู้ชุดใหม่ พร้อมรับการสนับสนุนจากสถาบันการเงินเนื่องจากมีหนี้สินต่อมูลค่าทรัพย์สินหลักประกันที่ต่ำ

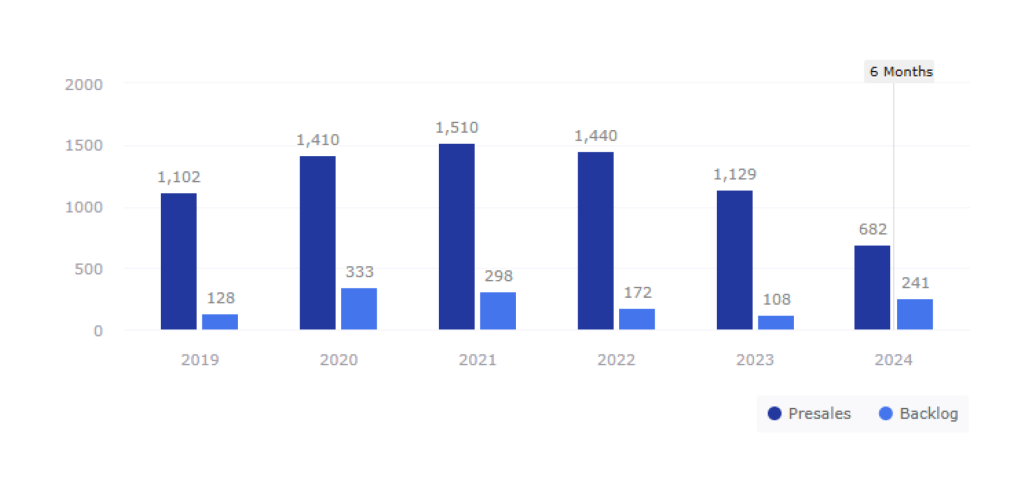

Presales and Backlog as of 1H2024

( Source: Company’s financial statement, One Report )

ยอด Presale และ Backlog เริ่มปรับตัวดีขึ้นกว่าในปี 2023 เริ่มเห็นสัญญาณบวกจากการเปิดตัวโครงการ Navara พระราม 2 และรังสิตคลอง 2

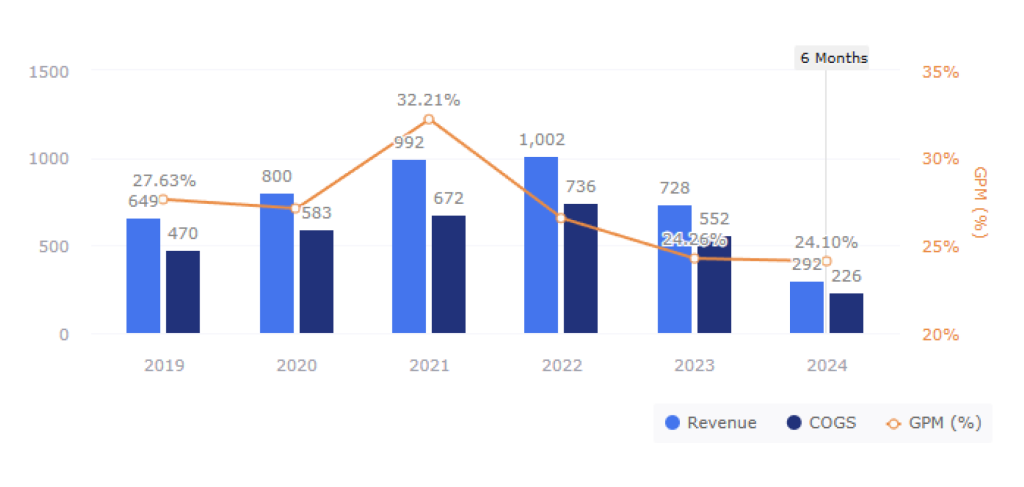

Revenue & COGs (THB Billion) & GPM (%)

( Source: Company’s financial statement, One Report )

FynnCorp IAS มองว่าอัตราการทำกำไรขั้นต้นจะเริ่มปรับตัวดีขึ้นในปี 2025 เป็นต้นไป จากมูลค่าต้นทุนที่ดินรอการพัฒนาตามบัญชีที่อยู่ในระดับต่ำกว่าราคาตลาดสำหรับโครงการ Navara พระราม 2 และรังสิตคลอง 2

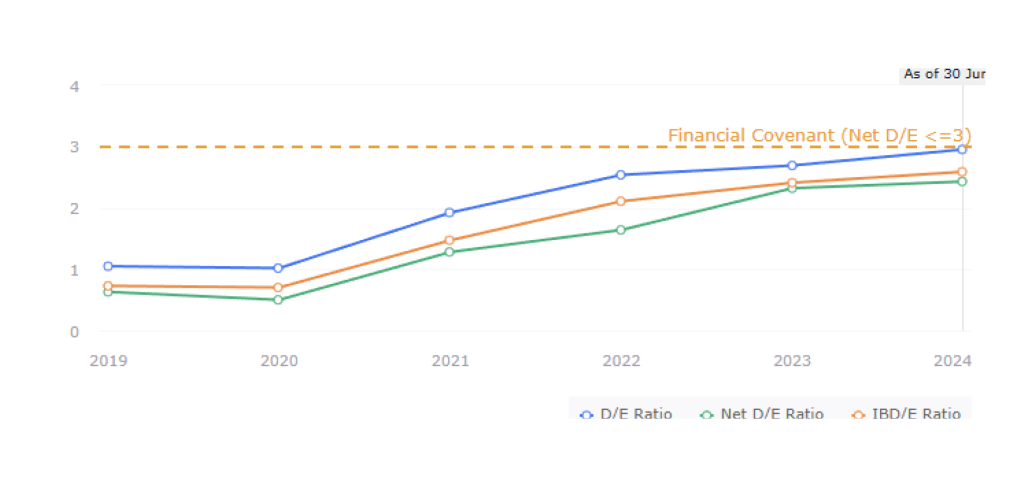

Debt Structure

( Source: Company’s financial statement, One Report )

แรงกดดันจากอัตราส่วนหนี้สินต่อทุนของบริษัทจะลดลงจากการเพิ่มทุน PP 50 ลบ.

Company Profile:

- KUN ก่อตั้งขึ้นในปี 2550 ประกอบธุรกิจพัฒนาอสังหาริมทรัพย์แนวราบเพื่อขาย ได้แก่ บ้านเดี่ยว บ้านแฝด ทาวน์โฮม และอาคารพาณิชย์ โดยมีบริษัท วิลล่าคุณาลัย จำกัด (VV) เป็นบริษัทย่อย KUN ได้จดทะเบียนในตลาดหลักทรัพย์ (MAI) ในปี 2562 และได้มีการย้ายหลักทรัพย์เข้าซื้อขายไปในตลาดหลักทรัพย์ฯ (SET) ในวันที่ 11 ก.ย. 2567

- โดยธุรกิจหลักของบริษัท คือ บ้านจัดสรรพร้อมที่ดินเพื่อขาย ตั้งแต่ระดับราคา 2-12 ล้านบาท ซึ่งบริษัทจะเป็นผู้พัฒนาโครงการและเป็นเจ้าของโครงการล้อมรอบ 4 ทิศของกรุงเทพฯ ได้แก่ ในเขตกรุงเทพฯ (พระราม 2 – บางขุนเทียน) และปริมณฑล จะเช่นเกรา ปทุมธานี (รังสิตคลอง 2) และจังหวัดนนทบุรี (บางบัวทอง) ซึ่งเป็นที่ตั้งของโครงการส่วนใหญ่

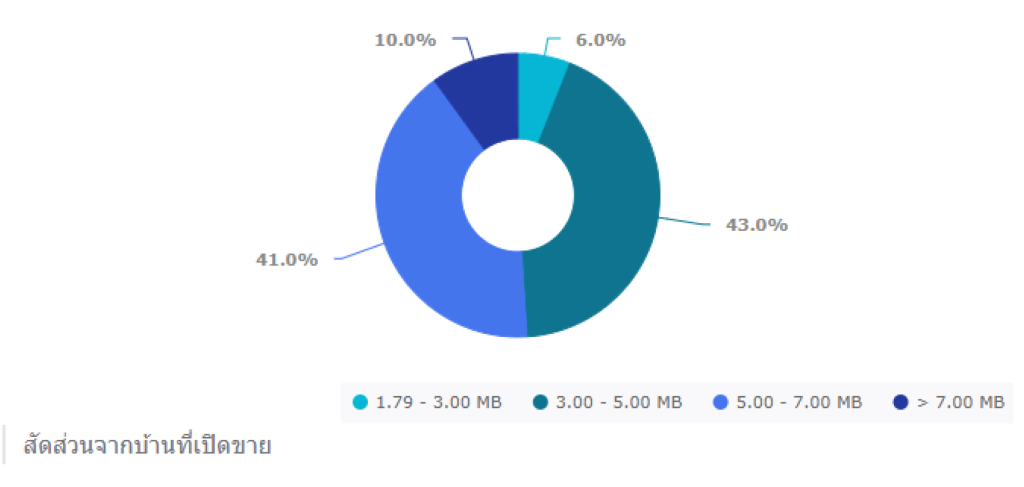

House for Sales by Price in 2024

( Source: Opportunity Day 1Q24 )

- จุดเด่นของโครงการ มีทำเลที่ตั้งใกล้แหล่งชุมชน ย่านประจำทางรถสาธารณะ สถานีรถไฟฟ้า เป็นต้น อีกทั้งใกล้แหล่งชุมชนและเป็นแหล่งที่มีความต้องการที่อยู่อาศัยเพิ่มขึ้น นอกจากนั้น มีการกำหนด ราคาขายที่เหมาะสม โดยบริษัทได้เปรียบเทียบกับโครงการอื่นที่อยู่ในละแวกพื้นที่ใกล้เคียงกัน รวมถึงพิจารณาต้นทุนของโครงการก่อนกำหนดราคาขาย

- ในการพัฒนาโครงการ บริษัทจะกระจายความเสี่ยงไปในโครงการขนาดเล็กจนถึงใหญ่ และสร้างบ้านจำนวนที่พอเหมาะไม่มากจนเกินไป อีกทั้งมีนโยบายการขายโดยการเริ่มเปิดขายเมื่อมีบ้านตัวอย่างแล้วเสร็จ และจะมีการผ่อนดาวน์กรณีลูกค้าเลือกบ้านไปโดยที่อยู่ระหว่างการก่อสร้าง ซึ่งจำนวนงวดขึ้นอยู่กับระยะเวลาในการก่อสร้าง โดยเฉลี่ยจะใช้เวลาก่อสร้างประมาณ 16-18 เดือน

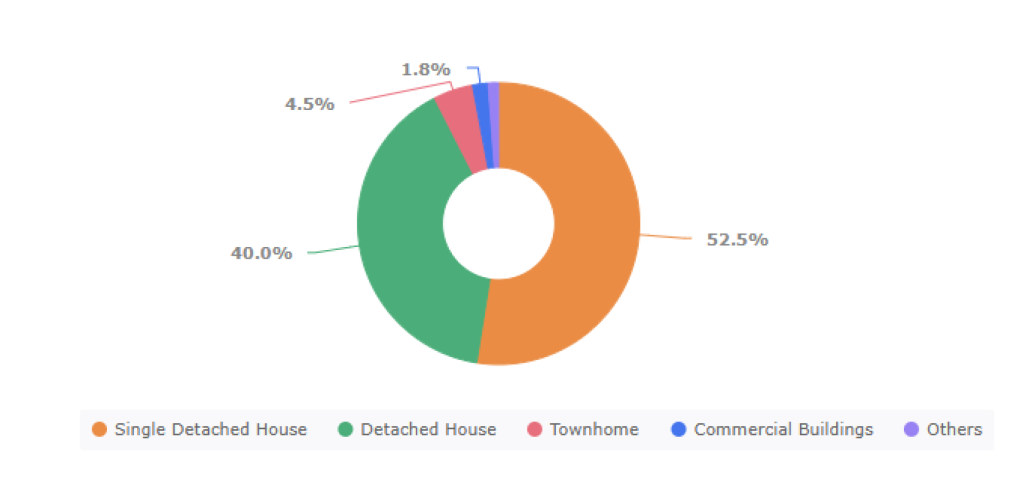

- บริษัทมีโครงสร้างรายได้จากบ้านเดี่ยวมากที่สุด คิดเป็น 52.5% ของรายได้รวมในปี 2566 ตามด้วย รายได้จากบ้านแฝด 40% จากทาวน์โฮมและอาคารพาณิชย์เป็น 4.53% และ 1.78% ตามลำดับ นอกนั้นจะเป็นรายได้อื่นอีกเล็กน้อย เช่น รายได้ให้เช่าอาคารสโมสร เป็นต้น

Revenue Breakdown (2023)

( Source: Company’s financial statement, One Report )

สัดส่วนการขายบ้านเดี่ยวยังคงขยายตัวได้อย่างต่อเนื่อง ชูจุดเด่น “จอง สร้าง โอนขาย” บริหารกระแสเงินสดไม่จม ลดภาระดอกเบี้ยระหว่างโอนขายบ้านพร้อมที่ดิน

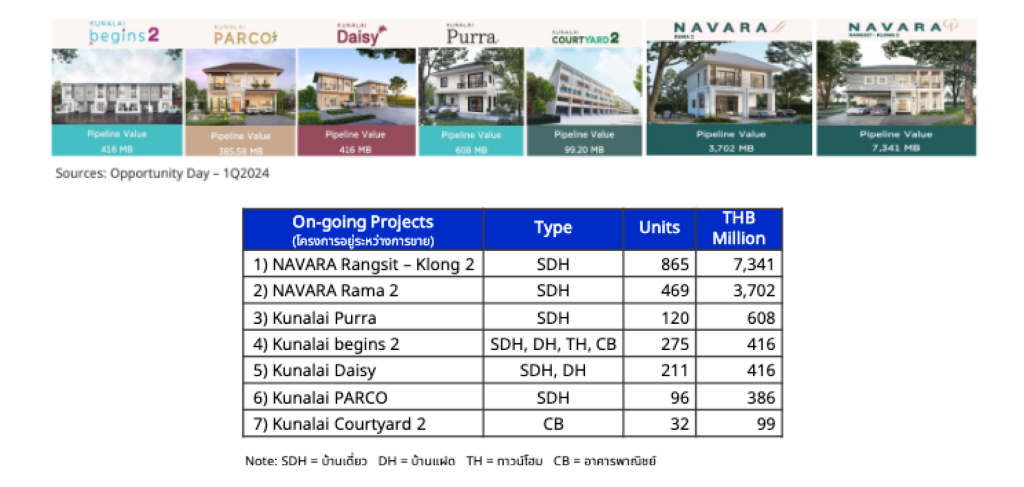

- ปัจจุบัน บริษัทมีโครงการที่อยู่ระหว่างการขายทั้งหมด 7 โครงการ แบ่งเป็น โซนบางบัวทอง 5 โครงการ และอีก 2 โครงการ ในกรุงเทพฯและปทุมธานี คือ Navara รวมมูลค่ามากกว่า 12,000 ล้านบาท สะท้อนว่า KUN เริ่มเจาะตลาดในกลุ่มลูกค้ารายได้สูงขึ้น ตั้งแต่ 5 ถึง 12 ล้านบาท

- บริษัทมีแผนเปิดตัวบ้านแฝดอีกโครงการ “คุณาลัย พรีมลักซ์” อยู่ในโซนบางบัวทอง ประมาณช่วงไตรมาส 3 หรือ 4 ของปีนี้ ขนาดโครงการ 94 หลัง มูลค่าประมาณ 390 ล้านบาท

- ปี 2567 บริษัทตั้งเป้ายอด Presale 1,600 ล้านบาท และรายได้เติบโต 10-15% โดยปรับลดสัดส่วนรายได้กลุ่มลูกค้าโซนนนทบุรี และเน้นโครงการโซนพระราม 2 บางขุนเทียนและรังสิตคลอง 2 เพิ่ม เนื่องจากกลุ่มลูกค้ารายได้สูงขึ้นกระจุกตัว

Industry Analysis:

- ความต้องการซื้อที่อยู่อาศัยยังลดลงต่อเนื่องมาถึงแต่ปี 2566 ตามรายงานของศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ยอดการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2566 มีจำนวน 366,825 หน่วย (-6.6% YoY) มูลค่า 1,046,855 ล้านบาท (-1.7% YoY) และในครึ่งปีแรกของปี 2567 ยอดโอนกรรมสิทธิ์ลดลงมาอยู่ที่ 159,952 หน่วย (-9.0% YoY) มูลค่า 452,136 ล้านบาท (-9.4% YoY) โดยกลุ่มผู้ซื้อที่อยู่อาศัยราคาสูง ยังมีกำลังซื้อในกลุ่มระดับราคามากกว่า 10 ล้านบาทขึ้นไป ซึ่งส่วนของที่อยู่อาศัยแนวราบกลุ่มระดับราคาไม่เกิน 10 ล้านบาท มีมูลค่ายอดโอนลดลงในทุกระดับราคา แต่มูลค่าการโอนกรรมสิทธิ์ของแนวราบในภาพรวมเพิ่มขึ้น 11.2% YoY สะท้อนตลาดแนวราบยังโตได้ดีในกลุ่มราคา 10 ล้านบาทขึ้นไป

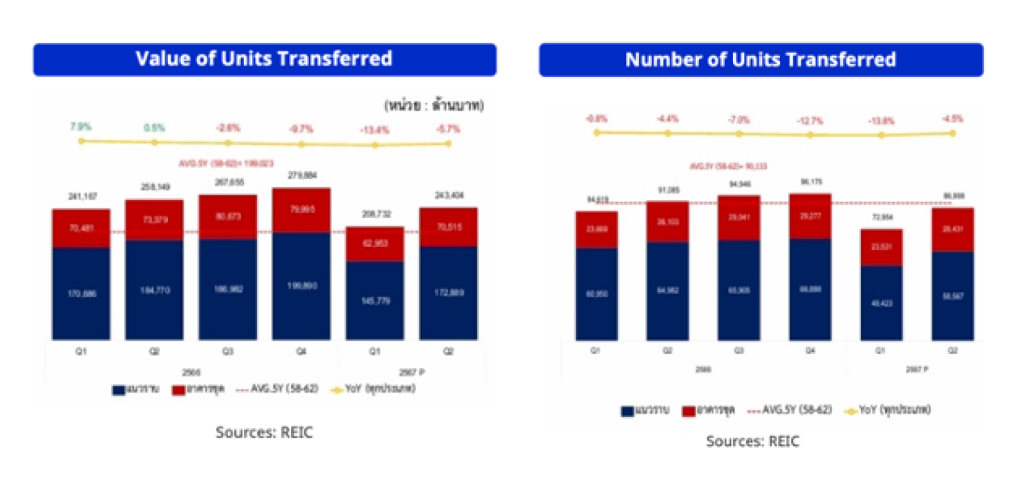

- ในไตรมาส 2 อุปสงค์ที่อยู่อาศัยยังชะลอตัว แต่มีแนวโน้มดีขึ้น จากมาตรการกระตุ้นอสังหาฯ ของภาครัฐที่เริ่มใช้ตั้งแต่ 9 เมษายน 2567 และสถาบันการเงินเริ่มปล่อยสินเชื่อเพิ่มขึ้นจากไตรมาสก่อน โดยหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศของไตรมาส 2 อยู่ที่ 86,998 หน่วย มูลค่า 243,404 ล้านบาท ลดลง -4.5% และ -5.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แต่ก็ถือว่าติดลบน้อยลงจากไตรมาส 1 ที่ติดลบมากกว่า 10% YoY ซึ่งบ้านแนวราบมีการโอนกรรมสิทธิ์น้อยลงทั้งจำนวนและมูลค่า -9.9% YoY และ -6.4% YoY ตามลำดับ ขณะที่หน่วยโอนกรรมสิทธิ์ของอาคารชุดเพิ่มขึ้น 8.9% YoY แต่มูลค่าลดลง -3.9% YoY ซึ่งกลุ่มอาคารชุดระดับราคาไม่เกินกว่า 5 ล้านบาทมีการขยายตัวเป็นบวก

- ที่อยู่อาศัยแนวราบมีสัดส่วนการโอนกรรมสิทธิ์มากที่สุด สะท้อนจากยอดโอนกรรมสิทธิ์ทั้งปี 2566 จำนวน 258,735 หน่วย รวมมูลค่า 742,328 ล้านบาท ลดลง 9.4% และ 4.4% YoY ตามลำดับ และในครึ่งปีแรก 2567 ยอดโอนกรรมสิทธิ์ของที่อยู่อาศัยแนวราบอยู่ที่ 107,990 หน่วย รวมมูลค่า 318,667 ล้านบาท ลดลง 14.2% YoY และ 10.3% YoY ตามลำดับ โดยจังหวัดที่มีมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยมากที่สุดในครึ่งปีแรก ได้แก่ กรุงเทพฯ ชลบุรี สมุทรปราการ นนทบุรี และปทุมธานี ตามลำดับ

- ฝั่งผู้ประกอบการเน้นไปที่ตลาดกำลังซื้อสูงขึ้น โดย CBRE รายงานถึงปีที่ผ่านมา การเปิดตัวโครงการบ้านระดับ Luxury และ Super Luxury เพิ่มขึ้นมากกว่า 1,400 หน่วย ท่ามกลางการแข่งขันในตลาดบ้านเดี่ยวภาพรวมยังคงสูง ซึ่งกรุงเทพฯ และปริมณฑล เป็นพื้นที่ที่มีอุปทานตลาดที่อยู่อาศัยมากที่สุด โดยเฉพาะทาวน์เฮ้าส์ บ้านเดี่ยว บ้านแฝด และอาคารพาณิชย์ ตามลำดับ และในภาพรวมครึ่งปีแรก ฝั่งอุปทานมีการออกใบอนุญาตจัดสรรที่ดินเพื่อที่อยู่อาศัยลดลงทั้งจำนวนโครงการและหน่วย รวมอยู่ที่ 317 โครงการ จำนวน 36,563 หน่วย ลดลง 23.6% YoY และ 14.7% YoY ตามลำดับ โดยพื้นที่กรุงเทพฯ-ปริมณฑลมีจำนวนมากสุด 144 โครงการ และบ้านเดี่ยวมีสัดส่วนที่อยู่อาศัยที่ได้รับอนุญาตจัดสรรที่ดินมากที่สุด (39.9%) รองลงมาเป็นทาวน์เฮ้าส์ (39.4%) โดยปทุมธานี กรุงเทพฯ และสมุทรปราการ เป็นจังหวัดที่มีการออกใบอนุญาตจัดสรรที่ดินสูงสุด ตามลำดับ

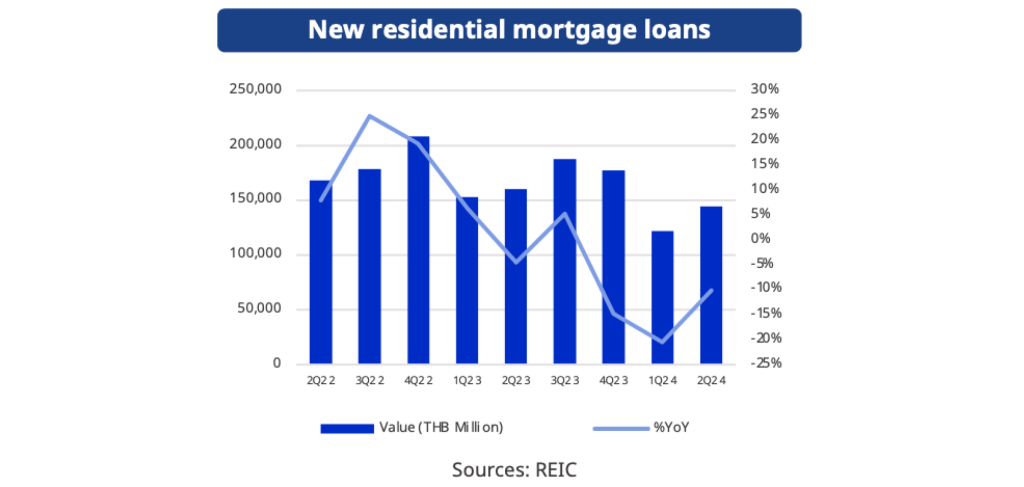

- ภาพรวมตลาดที่อยู่อาศัยในช่วงครึ่งหลังของปี 2567 ยังคงทรงตัวหรือขยายตัวได้เล็กน้อย จากมาตรการกระตุ้นอสังหาฯ ของภาครัฐที่ออกมาในเดือนเมษายนที่ผ่านมา โดยการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท ซึ่งจะสิ้นสุดวันที่ 31 ธันวาคม 2567 รวมถึงการขยายมาตรการกระตุ้นเศรษฐกิจจากการท่องเที่ยวทั้งฟรีวีซ่า เพื่อดึงนักท่องเที่ยวชาวจีน อินเดีย ไต้หวัน อย่างไรก็ตาม ตลาดยังเผชิญกับปัจจัยลบ อย่างภาระหนี้ครัวเรือนที่ยังคงสูงต่อเนื่อง ท่ามกลางอัตราดอกเบี้ยนโยบายยังคงระดับสูงที่ 2.5% การยกเลิกมาตรการผ่อนปรน LTV (Loan to Value) รวมถึงมูลค่าสินเชื่อที่อยู่อาศัยบุคคลทั่วไปปล่อยใหม่ลดลงสูงสุดถึง 20.5% YoY ในไตรมาสแรกของปีนี้

- เรามองภาพรวมธุรกิจอสังหาฯ จะมีแนวโน้มดีขึ้นเล็กน้อย จากมาตรการของภาครัฐ และความต้องการที่อยู่อาศัยระดับราคาสูงที่ยังคงมีอยู่ อย่างไรก็ตาม ยังมีปัจจัยเสี่ยงในด้านของอุปสงค์กลุ่มที่อยู่อาศัยระดับปานกลางลงมา ซึ่งถือว่าเป็นกลุ่มอุปสงค์ที่มีสัดส่วนมากที่สุดในตลาด ทำให้ความต้องการซื้อที่อยู่อาศัยโดยรวมยังคงลดลงสอดคล้องกับการปล่อยสินเชื่อทั่วประเทศที่ยังลดลงมาตั้งแต่ปลายปี 2566

Key Risk Factors:

- บริษัทยังมีความเสี่ยงด้านสภาพคล่องระยะสั้น ณ ไตรมาส 2/2567 แม้ว่าบริษัทมีสินทรัพย์รวมอยู่ที่ 2,902.33 ล้านบาท และสินทรัพย์หมุนเวียน 2,596.69 ล้านบาท ซึ่งมีมากกว่าหนี้สินหมุนเวียน สะท้อนด้วยอัตราส่วนสภาพคล่อง (current ratio) ที่ 2.65 เท่า แต่สินทรัพย์ส่วนที่เป็นโครงการที่มีอยู่และกำลังก่อสร้างคิดเป็นสัดส่วนมากกว่า 97% ซึ่งโดยทั่วไปต้องใช้ระยะเวลาในการขายนาน และ KUN มีวงจรเงินสดนานขึ้นจาก 1,201.31 วัน ในปีก่อน มาอยู่ที่ 1,708.96 วันในไตรมาสล่าสุด สะท้อนว่าบริษัทใช้ระยะเวลานานขึ้นในการขายสินค้า ส่งผลให้บริษัทมีสภาพคล่องต่ำและยังมีความเสี่ยงด้านสภาพคล่องระยะสั้น

- KUN พึ่งพาแหล่งเงินกู้จากสถาบันการเงินเป็นหลัก คิดเป็น 53.32% จากหนี้สินที่มีภาระดอกเบี้ยทั้งหมดของบริษัท และหุ้นกู้คิดเป็น 43.36% ขณะที่อีก 3.32% เป็นเงินกู้ยืมจากบุคคลอื่นหรือส่วนของหนี้สินตามสัญญาเช่าเงิน (ณ วันที่ 30 มิถุนายน 2567)

- ภาระหนี้สินสูงขึ้นโดยเฉพาะหนี้สินที่มีดอกเบี้ย บริษัทมีหนี้สินรวมในไตรมาส 2 อยู่ที่ 2,117.25 ล้านบาท เพิ่มขึ้น 10.88% YoY แบ่งเป็นหนี้สินหมุนเวียน 979.28 ล้านบาท และหนี้สินไม่หมุนเวียนจำนวน 1,137.98 ล้านบาท โดยอัตราส่วนหนี้สินต่อทุน (D/E ratio) สูงขึ้นมาอยู่ที่ 2.70 เท่า แสดงให้เห็นถึงโครงสร้างเงินทุนที่มีหนี้สินมากกว่าส่วนของเจ้าของค่อนข้างมาก จากความเสี่ยงของยอดขายที่ลดลง ทำให้บริษัทจำเป็นต้องพึ่งพาแหล่งเงินกู้จากภายนอก จนเกิดหนี้สินที่มีภาระดอกเบี้ย (IBD) หรือคิดเป็นสัดส่วนมากกว่า 90% ซึ่งมาจากเงินกู้ยืมจากสถาบันการเงินและหุ้นกู้เป็นหลัก อัตราส่วน IBD/E จึงเพิ่มจาก 2.41 เท่าในปี 2566 มาอยู่ที่ 2.48 เท่าในไตรมาส 2 ปีนี้

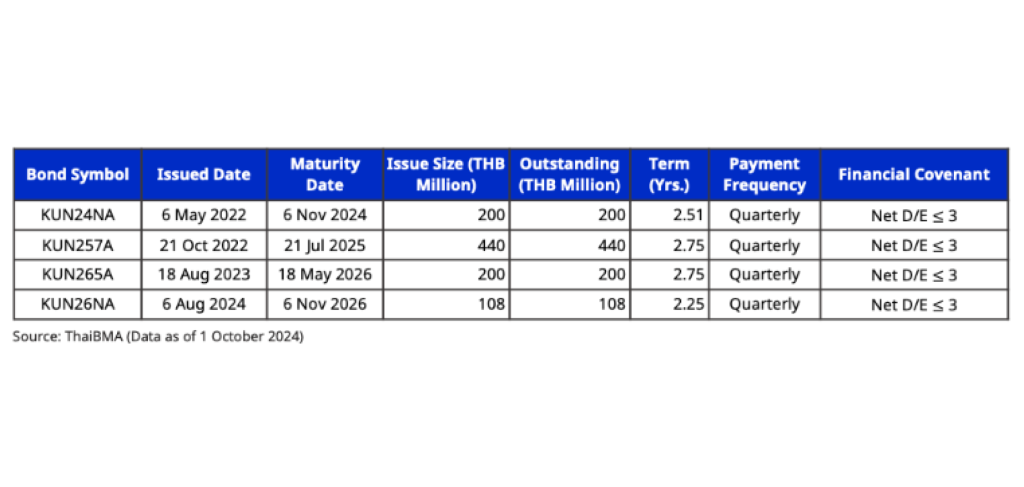

- ความเสี่ยงในการดำรงหนี้สินสุทธิต่อทุนตามข้อกำหนดสิทธิ หุ้นกู้ของ KUN ทุกรุ่นกำหนดการดำรงหนี้สินสุทธิต่อทุนไว้ไม่เกิน 3 เท่า ณ วันสิ้นงวดบัญชี โดยบริษัทมีอัตราส่วนนี้เพิ่มขึ้นต่อเนื่องจาก 0.50 เท่าในปี 2563 มาอยู่ที่ 2.43 เท่าในไตรมาส 2/2567 รวมถึงภาระหนี้สินที่ต้องชำระในระยะเวลาอันใกล้ บริษัทจึงต้องมีแหล่งเงินส่วนทุนเพิ่มเติม

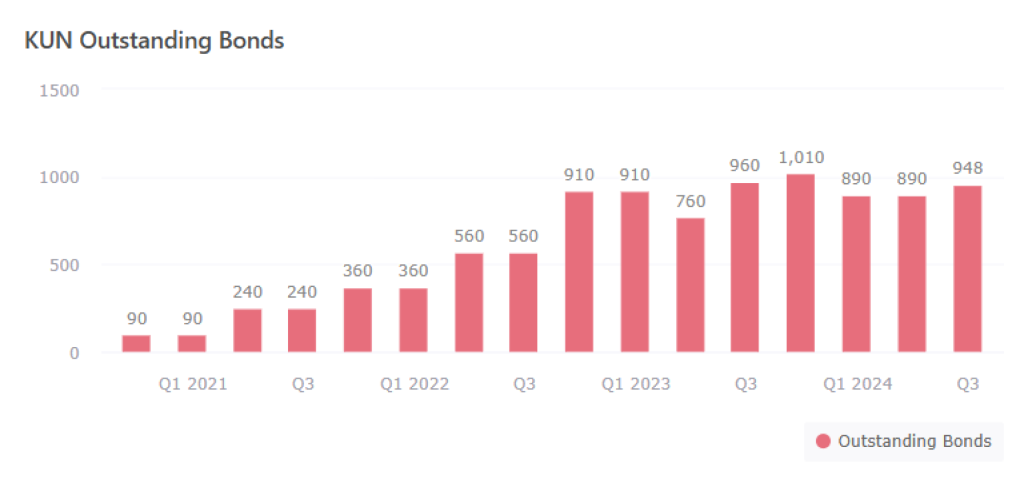

- บริษัทมีหุ้นกู้คงค้าง ณ สิ้นไตรมาส 3/2567 ทั้งหมด 4 รุ่น รวมมูลค่า 948 ลบ.

ในกรณีระดมทุนหุ้นกู้ได้ไม่เพียงพอตามวัตถุประสงค์ บริษัทจะมีแหล่งเงินทุนเพิ่มเติม ดังนี้

- ขอวงเงินสินเชื่อกับสถาบันการเงินรวม 60 ล้านบาท

- ออกตั๋ว B/E หรือเป็นหุ้นกู้กับนักลงทุนมูลค่า 50 ล้านบาท

- บริษัทกู้เงินสินเชื่อกับสถาบันการเงินก้อนใช้ มูลค่า 45 ล้านบาท

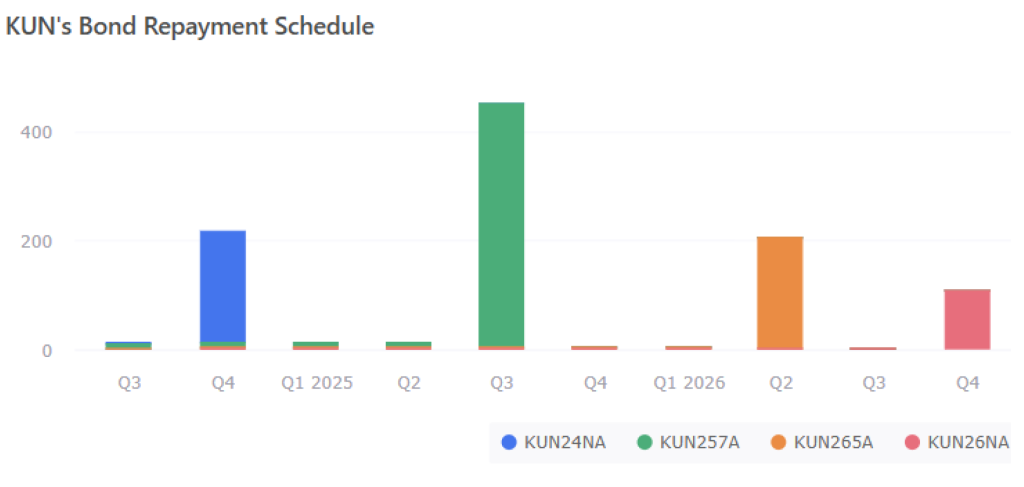

- สำหรับหุ้นกู้ KUN24NA มูลค่า 440 ล้านบาท บริษัทคาดว่าจะได้วงเงินประมาณ 250 – 300 ล้าน

- บาท จากการ Refinance โครงการ Navara พระราม 2

Historical Credit Rating Analysis:

- อันดับเครดิตขององค์กรของ KUN อยู่ที่ BB- ด้วยแนวโน้มอันดับเครดิต Stable ณ วันที่ 15 กุมภาพันธ์ 2567 โดย TRIS Rating ซึ่งบริษัทถูกลดอันดับเครดิตจากเดิมที่ระดับ BB สาเหตุมาจากผลการดำเนินงานและสถานะทางการเงินของบริษัทที่อ่อนแอลง รวมถึงรายได้และกำไรของบริษัทมีความผันผวน ท่ามกลางสภาวะตลาดที่ยังไม่เอื้ออำนวย ทั้งจากอัตราดอกเบี้ยและค่าเงินบาทที่อ่อนอยู่ในขณะสูง ซึ่งส่งผลต่อเนื่องปัจจุบันที่ดำเนินอยู่ยากขึ้น

- บริษัทไม่เคยผิดนัดชำระหรือเลื่อนชำระหนี้หุ้นกู้ โดย KUN เริ่มออกหุ้นกู้ครั้งแรกในปี 2563 และมีหุ้นกู้คงค้างในปัจจุบันที่ต้องชำระในช่วงปลายปี 2567 โดยบริษัทมีภาระหุ้นกู้ต้องชำระในปี 2567 อีก 200 ล้านบาท ในวันที่ 6 พฤศจิกายน 2567 (KUN24NA)

ข้อจำกัดความรับผิด (Disclaimers):

กดด้านล่างเพื่อดูรายละเอียด ข้อจำกัดความรับผิด:

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…

-

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

-

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS Equity Research]

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS E…