หุ้นกู้

เศรษฐกิจในประเทศ

ภาพรวมตลาดตราสารหนี้ เดือน สิงหาคม 2567 (Bond Research).

อ่าน 1 นาที

Key Highlights:

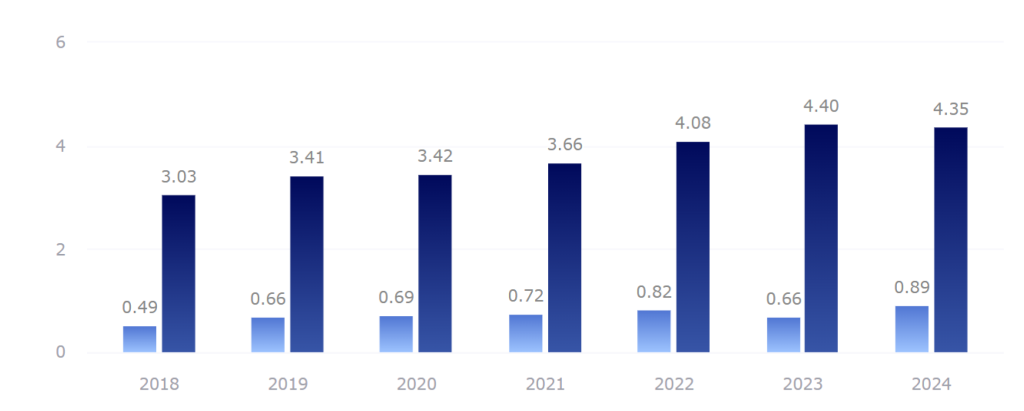

- (Figure 1) ข้อมูล ณ วันที่ 30 กันยายน 2567 มูลค่าตราสารหนี้คงค้างเฉพาะที่เป็นตราสารหนี้ระยะยาวภาคเอกชน มีมูลค่าอยู่ที่ 4.35 ล้านล้านบาท ลดลง 0.46% (YoY) เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยในปัจจุบันมีหุ้นกู้ที่ครบกำหนดในปี 2567 มูลค่าคงเหลือ 0.21 ล้านล้านบาท จากยอดครบกำหนดของทั้งปีที่ 0.89 ล้านล้านบาท หรือคิดเป็น 4.8% ของมูลค่าหุ้นกู้ระยะยาวคงค้างทั้งหมด

Figure 1 : Outstanding Value of Long-term Bond with Maturity

Source : FynnCorp IAS’s compilation from SEC and ThaiBMA

- ในเดือนกันยายน NWR และ EP ได้ขอเลื่อนชำระหนี้หุ้นกู้ออกไป ส่งผลให้สถานการณ์ภาพรวมตลาดหุ้นกู้ในช่วง 9 เดือนแรกของปี 2567 มีผู้ออกหุ้นกู้ขอเลื่อนชำระรวมอยู่ที่ 12 ราย ขณะที่หุ้นกู้ที่มีการผิดนัดชำระของปีนี้ ยังคงอยู่ที่ 3 ราย (DP: Default Payment) แม้จะมีหุ้นกู้ที่ถูกขึ้นเครื่องหมาย DP เพิ่มในเดือนกันยายนอย่าง WTX แต่บริษัทก็ได้ชำระดอกเบี้ยเป็นที่เรียบร้อยภายในเดือนเดียวกัน

- จากสถานการณ์หุ้นกู้ข้างต้น ยิ่งทำให้นักลงทุนขาดความเชื่อมั่น จนส่งผลต่อบริษัทผู้ออกระดมทุนผ่านหุ้นกู้ได้ยากขึ้น โดยเฉพาะผู้เล่นรายใหม่และบริษัทที่ออกหุ้นกู้ในกลุ่ม High-Yield ซึ่งเรามองว่าได้มีส่วนที่ทำให้มูลค่าหุ้นกู้เสนอขายในเดือนกันยายนนี้ลดลง 32.85% YoY

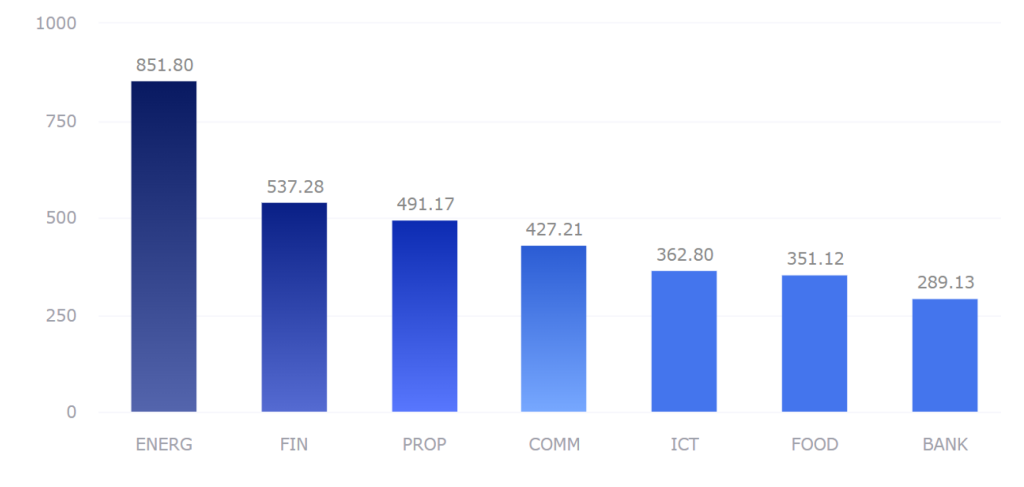

- (Figure 2) กลุ่มธุรกิจพลังงาน (ENERG) กลุ่มเงินทุน (FIN) และ กลุ่มพัฒนาอสังหาริมทรัพย์ (PROP) ยังคงเป็นกลุ่มธุรกิจที่มีหุ้นกู้คงค้างในตลาดปัจจุบันมากที่สุดตามลำดับ โดยกลุ่มธุรกิจเงินทุนและหลักทรัพย์ มีสัดส่วนหุ้นกู้ที่จะครบกำหนดชำระคงเหลือภายในปีมากที่สุด ด้วยมูลค่า 45.6 พันล้านบาท หรือคิดเป็น 8.5% ของมูลค่าคงค้างรวมในกลุ่ม ขณะที่รองลงมา เป็นกลุ่มอสังหาฯ ด้วยมูลค่าที่จะครบกำหนดภายในปีเหลือ 39.1 พันล้านบาท หรือ 8% ของมูลค่าคงค้างรวมในกลุ่ม

Figure 2 : Outstanding Value of Long-term Bond with Maturity by Sector

Source : FynnCorp IAS’s compilation from SEC and ThaiBMA

หุ้นกู้เสนอขายในเดือนกันยายน 2567

- ในเดือนกันยายน 2567 ตราสารหนี้ระยะยาวภาคเอกชนที่ขึ้นทะเบียนกับทาง ThaiBMA จำนวน 37 รุ่น จาก 18 บริษัท มูลค่ารวม 62.89 พันล้านบาท ลดลง 22.61% MoM และลดลง 32.85% YoY เรามองว่าส่วนหนึ่งยังมาจากบริษัทผู้ออกกำลังดูแนวโน้มดอกเบี้ยที่จะมีการประชุมในวันที่ 16 ตุลาคม 67 นี้

- ผู้ออกรายใหญ่ในเดือนกันยายน ได้แก่ GULF และ BJC ซึ่งมีมูลค่าการออกหุ้นกู้รวม 38.0 พันล้านบาท หรือคิดเป็น 60.42% ของมูลค่าผู้ออกหุ้นกู้รวมในเดือน

- หากไม่นับกลุ่มสถาบันการเงิน มูลค่าการระดมทุนจะอยู่ที่ 61.8 พันล้านบาท สะท้อนว่าในเดือนกันยายนบริษัทในกลุ่มสถาบันการเงินมีการออกหุ้นกู้น้อยเมื่อเทียบกับหลายเดือนที่ผ่านมาของปีนี้

- หุ้นกู้ระยะยาวภาคเอกชนที่เสนอขายในเดือนกันยายนที่ผ่านมา ประกอบด้วย หุ้นกู้ในกลุ่ม Investment grade ทั้งหมด 22 รุ่น (Issue rating) ได้แก่ BJC, GULF, NOBLE, BGRIM, BEM, SJWD, PRIN, UNIQ, KTX

- ส่วนหุ้นกู้กลุ่มที่ไม่มีการจัดอันดับเครดิตจำนวน 15 รุ่น (Issue rating) จาก FSX, NUSA, CHAYO, GRAND, RML, DTP, NCH, FPT, PTTC

- FSX (FINANSIA X PUBLIC COMPANY LIMITED) เป็นผู้ออกตราสารหนี้ระยะยาวรายใหม่ในเดือนกันยายน

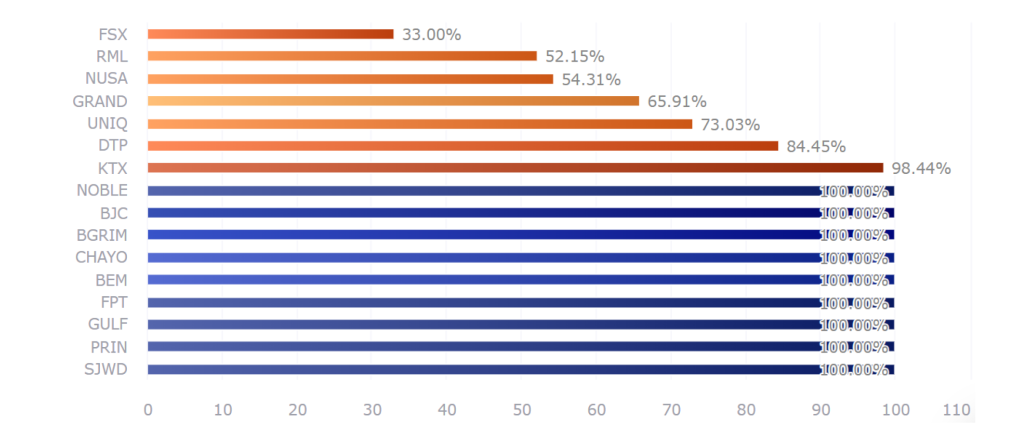

- (Table 2) จากตราสารหนี้ภาคเอกชนระยะยาวที่ขึ้นทะเบียนในเดือนกันยายน เราพบว่าส่วนใหญ่สามารถระดมทุนได้ตามเป้าหมาย ยกเว้น 6 บริษัทจากทั้งหมด 18 บริษัทผู้ออก ส่วนหนึ่งเรามองว่านักลงทุนมีตัวเลือกจากบริษัทผู้ออกหุ้นกู้รายใหญ่ที่มีมูลค่าการระดมทุนสูงและนักลงทุนยังคงมีความระมัดระวังในการลงทุนอย่างต่อเนื่อง

Figure 3 :Long- Term Corporate Bonds for Sales Registered in September 2024

Source : FynnCorp IAS’s compilation from SEC and ThaiBMA

การปรับอันดับเครดิตองค์กร (Issuer Rating)

- ในเดือนกันยายน 2567 TRIS Rating เพิ่มอันดับ เครดิตองค์กร 3 แห่ง คือ BCP BSRC และ BBGI

- ลดอันดับ เครดิตองค์กร 7 แห่ง คือ PSH PS EP AGE SG LALIN และ LH

การปรับเพิ่มอันดับเครดิต

- BCP (Bangchak Corporation) ถูกปรับเพิ่มอันดับเครดิตจาก A เป็น A+ ด้วยแนวโน้มอันดับเครดิต Stable จากการที่บริษัทมีสถานะทางธุรกิจที่แข็งแกร่งขึ้นภายหลังการเข้าซื้อกิจการของ บริษัท บางจาก ศรีราชา จำกัด (มหาชน) (BSRC) ทำให้บริษัทมี EBITDA เพิ่มขึ้นอย่างน้อย 6.0-7.0 พันล้านบาทต่อปี รวมถึงกำลังการผลิตของโรงกลั่นและปริมาณการขายผ่านช่องทางการตลาดที่เพิ่มขึ้น นอกจากนั้น สถานะทางธุรกิจที่ดีขึ้นมาจากการขยายขนาดของธุรกิจสำรวจและผลิตปิโตรเลียม ซึ่งการบูรณาการในแนวดิ่งและการลงทุนที่กระจายตัว ช่วยเพิ่มความยืดหยุ่นต่อความผันผวนของราคา โดยการปรับเพิ่มอันดับของ BCP ได้ส่งผลต่อการปรับเพิ่มอันดับเครดิตของบริษัทย่อยอย่าง BSRC จาก A เป็น A+ และ BBGI จาก A- เป็น A

การปรับลดอันดับเครดิต

- PSH (Pruksa Holding) ถูกปรับลดอันดับเครดิตจาก A- เป็น BBB+ ด้วยแนวโน้มอันดับเครดิต Stable เนื่องจากผลการดำเนินงานยังคงอ่อนแอกว่าคาดอย่างต่อเนื่อง ประกอบกับความเสี่ยงจากการลงทุนขนาดใหญ่และภาระหนี้ของกลุ่มบริษัทที่เพิ่มขึ้น ท่ามกลางภาวะดอกเบี้ยและหนี้ครัวเรือนยังอยู่ในระดับสูง ส่งผลต่อการปรับลดของบริษัทย่อยหลักอย่าง PS (Pruksa Real Estate) ในอันดับเดียวกัน

- EP (Eastern Power Group) ถูกปรับลดจากเดือนก่อนอีกครั้ง จาก BB เป็น BB- ด้วยแนวโน้มอันดับเครดิต Negative เนื่องจากสภาพคล่องที่อ่อนแอ ส่งผลต่อความเสี่ยงที่บริษัทจะไม่สามารถชำระหนี้ที่จะครบกำหนดในระยะอันใกล้ได้ ซึ่งบริษัทได้รับอนุมัติการขยายระยะเวลาไถ่ถอนหุ้นกู้ออกไป 1 ปีเป็นที่เรียบร้อย

- AGE (Asia Green Energy) ถูกปรับลดจาก BBB- เป็น BB+ แนวโน้มอันดับเครดิตยังคง Negative สะท้อนความสามารถในการทำกำไรลดลงอย่างต่อเนื่อง และความไม่แน่นอนของการเข้าซื้อหุ้นส่วนใหญ่ในบริษัท เอเชีย ไบโอแมส ซึ่งทริสมองว่าการรวมบัญชีงบการเงินของ ABM จะส่งผลให้สถานะการเงินบริษัทด้อยลงได้

- SG (S 11 Group) ถูกปรับลดจาก BBB- มาอยู่ที่ BB+ ด้วยแนวโน้มอันดับเครดิต Stable สะท้อนผลการดำเนินงานที่อ่อนแอจากการลดลงอย่างรวดเร็วของอัตราผลตอบแทนจากสินเชื่อภายหลังการบังคับใช้เพดานดอกเบี้ยสำหรับสินเชื่อเช่าซื้อรถจักรยานยนต์

- LALIN (Lalin Property) ถูกปรับลดจาก BBB+ เป็น BBB แนวโน้มอันดับเครดิต Stable สะท้อนผลการดำเนินงานอ่อนแอกว่าคาดและภาระหนี้สินที่เพิ่มสูงขึ้น ท่ามกลางอัตราดอกเบี้ยและหนี้ครัวเรือนในระดับสูง ส่งผลต่อกำลังซื้อบ้านที่อ่อนแอลง

- LH (Land and Houses) ถูกปรับลดจาก A+ เป็น A แนวโน้มอันดับเครดิตยังคง Stable ต่อเนื่อง การปรับลดสะท้อนผลการดำเนินงานที่อ่อนแอกว่าที่คาดและระดับหนี้สินที่เพิ่มขึ้นอย่างรวดเร็ว

Figure 4 : สรุปภาพรวมใน 9 เดือนแรก 2567 ทริสเรทติ้งลดอันดับเครดิตองค์กร 33 แห่ง ขณะที่เพิ่มอันดับเครดิตองค์กร 12 แห่ง

Source : FynnCorp IAS’s compilation from SEC and ThaiBMA

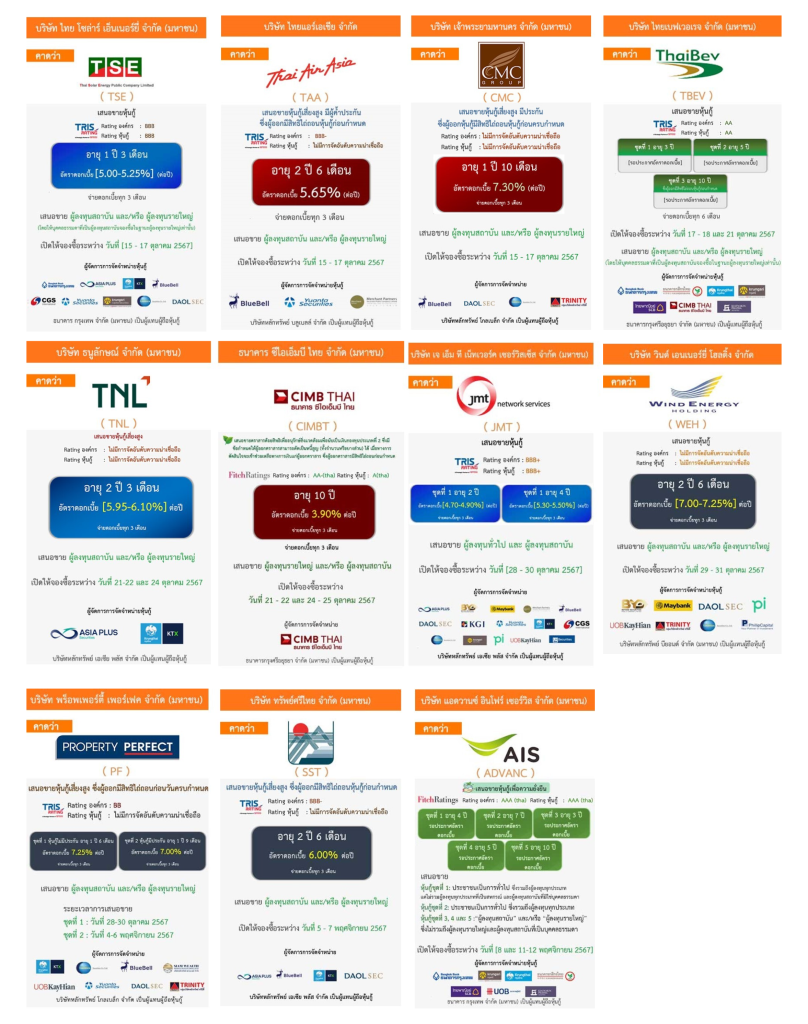

หุ้นกู้เสนอขายใหม่

- สำหรับตราสารหนี้ภาคเอกชนที่จะเสนอขายในช่วงกลางเดือนตุลาคม ได้แก่ TSE, TAA, CMC, TBEV, TNL, CIMBT, JMT, WEH, PF และในต้นเดือนพฤศจิกายน ได้แก่ PF, SST, ADVANC

Source : FynnCorp IAS’s compilation from SEC and ThaiBMA

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…

-

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

TQR กับการดักหน้า Megatrends ดัน Aging Society เป็นขุมทรัพย์ใหม่ [FynnCorp IAS Equity Research]

-

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS Equity Research]

HTECH หุ้นนอกกระแส ที่จะเติบโตตามอุตสาหกรรม Data Storage พร้อมแผน Restructuring ใหญ่ [FynnCorp IAS E…