เศรษฐกิจในประเทศ

รายงานตัวเลขเงินเฟ้อไทย ประจำเดือน พฤษภาคม 2568 ปรับตัวลดลง 0.54%

อ่าน 1 นาที

Key Highlights:

- เงินเฟ้อไทยพลิกติดลบ 2 เดือนติดต่อกัน

- แนวโน้มอัตราเงินเฟ้อ และผลกระทบ ต่อดอกเบี้ย

- สาเหตุที่เงินเฟ้อไทย ต่ำกว่า ประเทศอื่นใน ASEAN

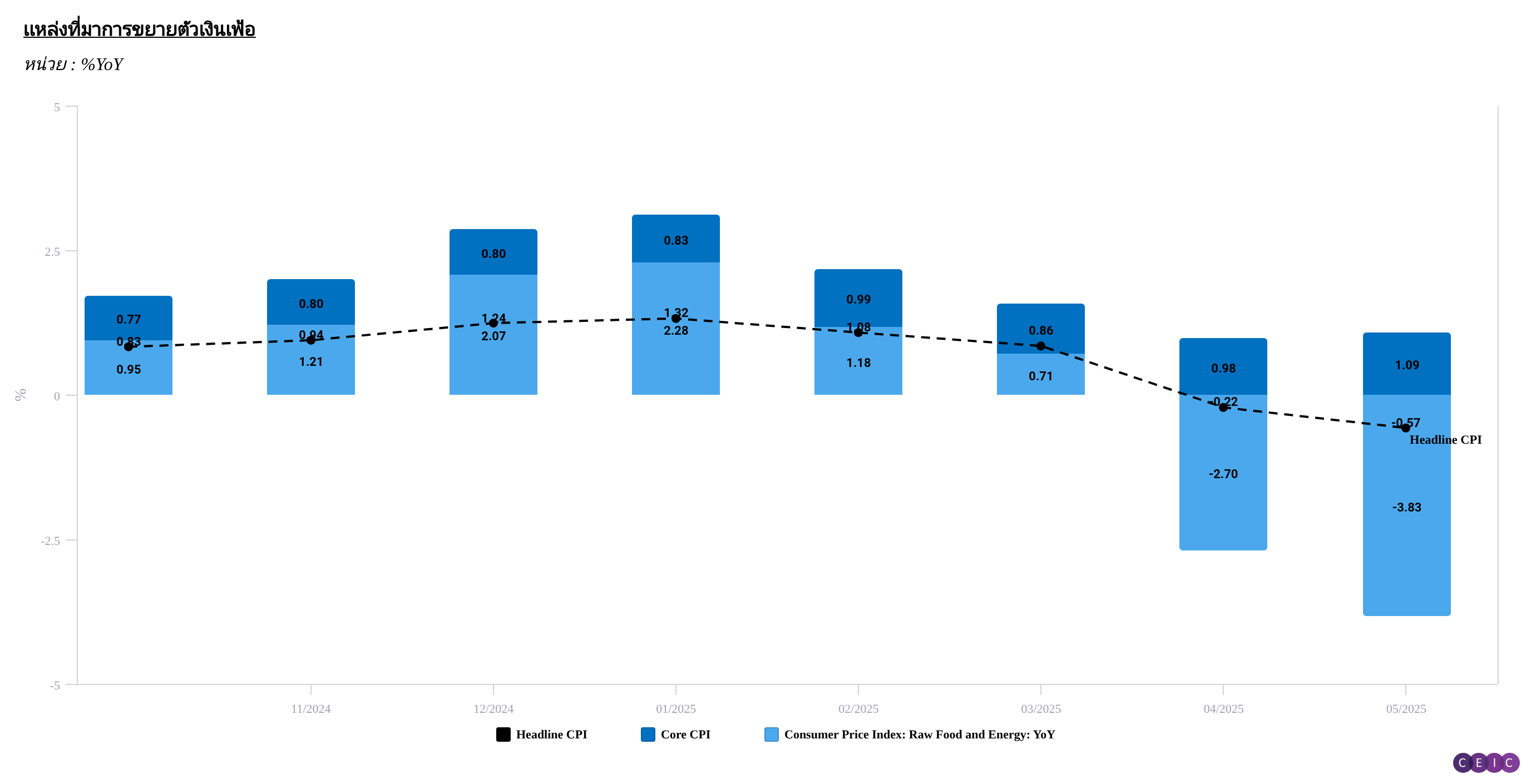

Figure 1 : ประเภทและแหล่งที่มาของเงินเฟ้อไทย

( Source : CEIC )

ปัจจัยที่ส่งผลให้ เงินเฟ้อปรับตัวลดลงต่อเนื่อง

จากการรายงาน ดัชนีผู้บริโภค(CPI) ประจําเดือนพฤษภาคม 2568 เมื่อวันที่ 6 มิ.ย. 2568 ที่ผ่านมา มีการปรับตัวลดลงต่อจากเดือนเมษายน 2568 ลงมา -0.57% YoY (Figure 1)สืบเนื่องมาจากราคาพลังงานที่ปรับตัวลดลงถึง -6.58% YoY เเละ อาหารสดตํ่ากว่า -1.80% YoY ปัจจัยหลักสําคัญที่ ส่งผลให้ ราคานํ้ามันลดในเดือน พฤษภาคม 2568 ปัจจัยใจเเรกคือการประชุม OPEC+ ที่ประกาศเพิ่มกําลังการผลิตอย่างต่อเนื่อง ท่ามกลางอุปสงค์ที่มีเเนวโน้มชะลอตัวลง (Figure 2)

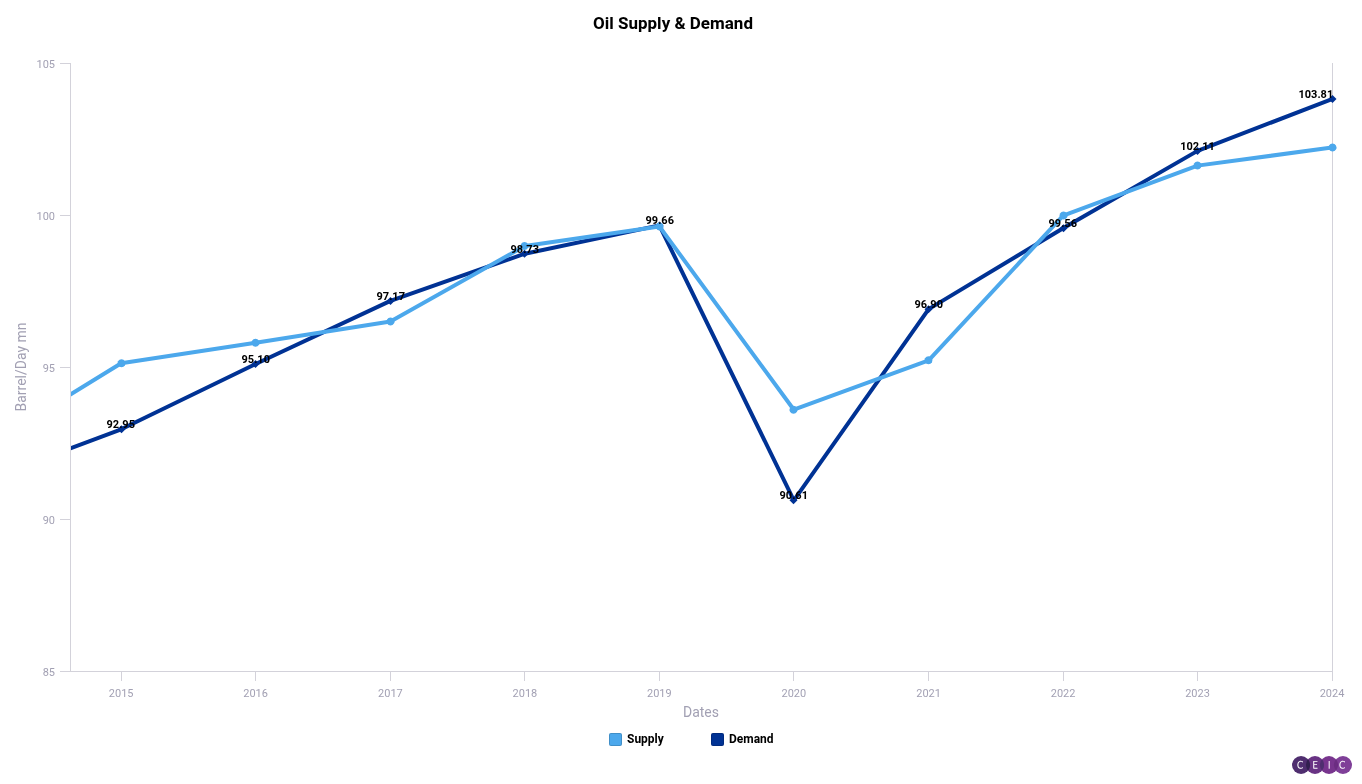

Figure 2 : Crude oil Demand and Supply

( Source : CEIC)

ความต้องการใช้น้ำมัน

- ในปี 2025 ภาคของความต้องการใช้น้ำมันมีการเติบโตที่ชะลอตัวลง เป็นผลมาจาการชะลอตัวลงของภาคเศรษฐกิจทั่วโลก เเละความไม่เเน่นอนของสงครามทางการค้าของทางฝั่ง สหรัฐ

- โดยการประชุม OPEC+ ในเดือน มิ.ย. 2025 ที่ผ่านมาได้มีการปรับเพิ่ม กําลังการผลิตเป็น 411,000 bpd (บาร์เรลต่อวัน) ในขณะที่เดือน พ.ค 2025 ได้มีการเพิ่ม ขึ้นไปแล้วที่ 411,000 bpd เช่นกัน จากเเผนเดิมที่ตั้งไว้เพียงแค่ 135,000 bpd

- ย้อนกลับไปช่วง ธ.ค. 2024 OPEC+ หลังจากพึ่งมีการลดกําลังการผลิต 2.2 ล้าน bpd ได้มีการตัดสินใจเพิ่มกําลังการผลิตประมาณ 138,000 bpd ในเดือน เม.ย. 2024 เเละจากนั้น ในเดือนพ.ค. 2024 ก็ได้มีการเพิ่มขึ้นไปอีก 411,000 bpd เท่ากับว่านับตั้งเเต่ ช่วงเม.ย. 2024 เป็นต้นมาได้มีการเพิ่มกําลังการผลิตไปแล้ว 960,000 bpd โดยคิดเป็น 44% ของที่ลดไป 2.2 ล้าน bpd

- โดยจากรายงานล่าสุดจากสํานักข่าว Reuters กล่าวว่า OPEC+ ได้มีการตกลงที่จะเพิ่มกําลังการผลิตอีก 411,000 bpd ในเดือน ก.ค. 2025 ในขณะที่อุปทานมีเเนวโน้มชะลอตัวลง จึงคาดว่า ราคานํ้ามันจะปรับตัวลดลงอย่างต่อเนื่องจนถึงไตรมาส 3 เพื่อที่จะทบกําลังการผลิตที่พึ่งลดไป 2.2 ล้าน bpd โดยในช่วงเดือน มิ.ย. 2025 คาดว่า ราคาในส่วนของพลังงานจะปรับตัวลดลงเพิ่มมากกว่าเดือน พ.ค. 2025 อันเนื่องมาจาก ความต้องการใช้น้ำมันที่มีเเนวโน้มลดลง

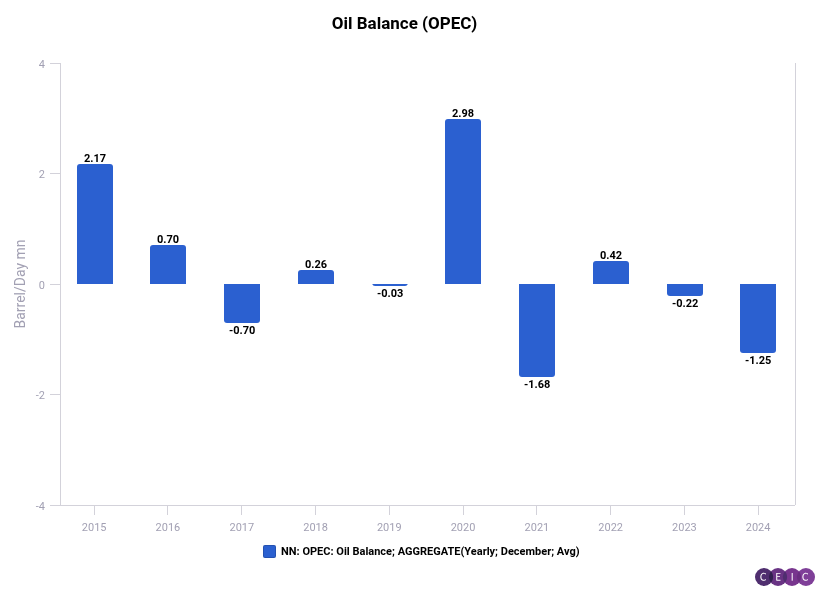

Figure 3 Oil Balance (OPEC)

( Source : CEIC)

ผลกระทบของเงินเฟ้อ ต่ออัตราดอกเบี้ยนโยบาย

- เเนวโน้มราคาของสินค้าในกลุ่มพลังงานมีเเนวโน้มที่จะลดลงอย่างต่อเนื่อง ทําให้เเนวโน้มเงินเฟ้อในช่วงครึ่งหลังของปี 2025 มีโอกาสสูงที่จะติดลบเพิ่มขึ้น ทั้งนี้ทางเเบงค์ชาติ ได้มีการกําหนดกรอบอัตราเงินเฟ้อทั่วไปในปี 2025 อยู่ที่ร้อยละ 1-3% ทําให้ในอนาคต มีโอกาสไม่น้อยที่จะมีการปรับลดอัตราดอกเบี้ยลงอีก ในขณะที่พึ่งปรับลดไปเมื่อ เม.ย. ไป 25 basis point จนปัจจุบันมีอัตราดอกเบี้ยนโยบายอยู่ที่ 1.75%

- ทั้งนี้ปัจจัยการลดดอกเบี้ยไม่ได้อยู่ที่อัตราเงินเฟ้อเพียงอย่างเดียว ต้องคํานึงถึงภาวะเศรษฐกิจในประเทศด้วย หากเศรษฐกิจยังซบเซาอย่างต่อเนื่อง ทางธนาคารกลางก็ต้องทําการลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ โดยต้องดูเเนวโน้มการเจรจาเรื่องภาษีตอบโต้กับสหรัฐว่าเป็นไปในทิศทางไหน โดยใน วันที่ 9 มิ.ย. 2025 รัฐมนตรีว่าการกระทรวงการต่างประเทศ เเจ้งข่าวดีนัดเจรจาการค้าไทยกับสหรัฐคืบหน้า เเละได้มีการประสานสถานทูตไทยในสหรัฐเพื่อนัดหมายวันเจรจา ซึ่งทาง นายมาริษ เสงี่ยมพงษ์ รัฐมนตรีว่าการกระทรวงการต่างประเทศ มีความมั่นใจว่าการเจรจาจะดําเนินการไปได้ด้วยดี ด้วยพื้นฐานความสัมพันธ์อันดีระหว่างไทยกับ สหรัฐ

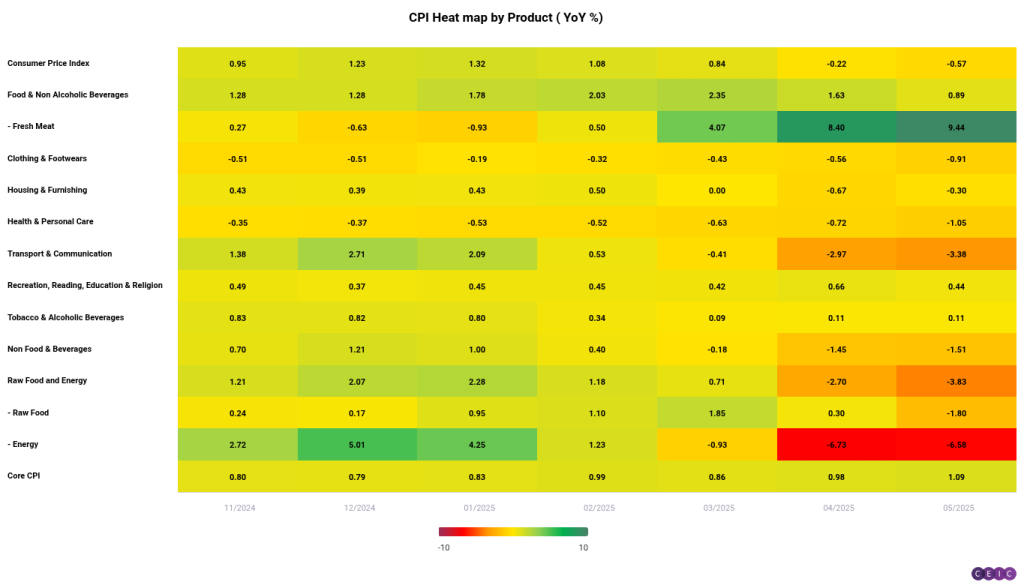

Figure 4 : CPI Heat Map by Product

( Source : CEIC )

สาเหตุที่เงินเฟ้อไทยตํ่ากว่าประเทศในภูมิภาคอาเซียน

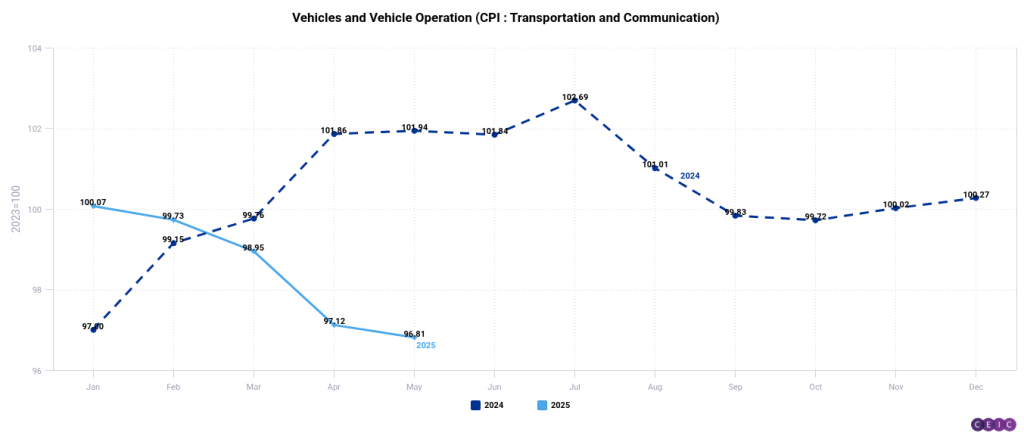

- สาเหตุส่วนนึงมาจากการเข้ามาของสินค้าจีน ทําให้เกิดสงครามการลดราคาขึ้น ซึ่งที่เห็นได้ชัด ยานยนต์ จากการเข้ามาของรถสัญชาติจีน ทําให้เกิดสงครามทางราคา โดยในเดือนพฤษภาคม CPI Transportation and communication ได้มีการปรับลดลงมา -3.84% โดยส่วนใหญ่มาจาก Vehicles and Vehicles Operation ได้ปรับตัวลดลง -5.03% จาก 101.94 เหลือ 96.81

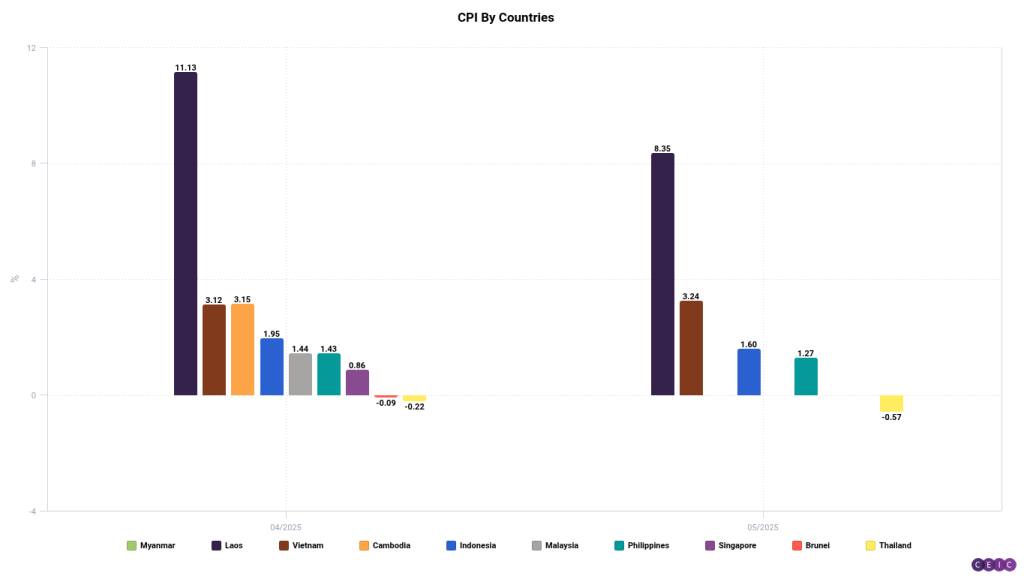

- โดยประเทศใน ASEAN ที่มีการขยายตัวของเงินเฟ้อมากที่สุดในเดือน พ.ค. 2025 ที่ผ่านมาได้แก่ ประเทศลาวและเวียดนาม ตามลำดับโดยมีการขยายตัวสูงถึง 8.35%YoY และ 3.24%YoY

Figure 5 : Vehicles Operation (CPI)

Figure 6 : CPI รายประเทศใน ASEAN

( Source : CEIC)

FynnCorp Media

กรอกอีเมล เพื่อรับข้อมูลข่าวสารจากเรา

บทความที่เกี่ยวข้อง

-

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก [FynnCorp IAS Equity Research]

SYNTEC MOU สู่สิ่งปลูกสร้างคุณภาพระดับโลก

-

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

VIH New S-curve ในโครงการใหม่เพื่อลูกค้ากลุ่ม premium [FynnCorp IAS Equity Research]

-

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

HUMAN เสริมแกร่งในไทยและเวียดนามด้วย 2 M&A deals ในปีเดียว [FynnCorp IAS Equity Research]

-

The Year of Strategic Transition กลยุทธ์การลงทุนในตลาดหุ้นไทยปี 2026 [FynnCorp IAS Equity Research]

ตลาดหุ้นไทยกำลังก้าวเข้าสู่ช่วงเปลี่ยนผ่านเชิงโครงสร้างอย่างชัดเจน โดยเผชิญทั้งข้อจำกัดด้านอัตราการเ…